即使积极推进保交付工作,集中资源挖掘高能级城市潜力,加大线上营销力度,大部分房地产企业难抵销售规模出现下滑态势。

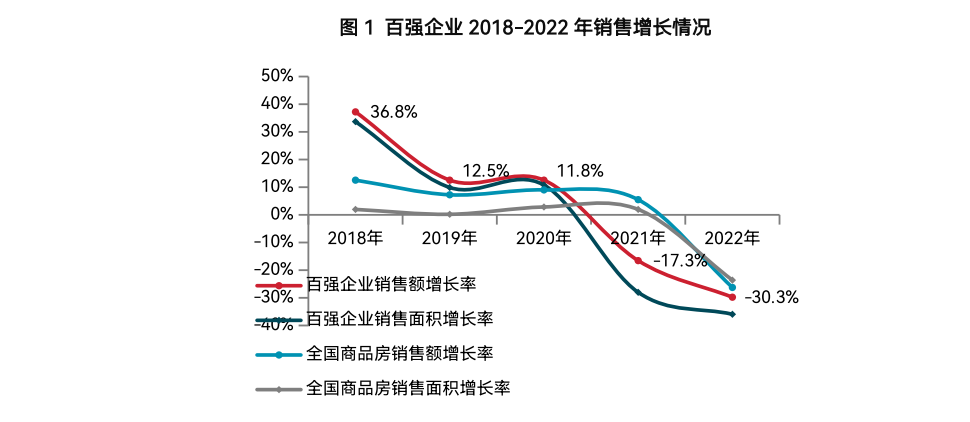

3月16日,中指院发布《2023中国房地产百强企业研究报告》显示,2022年,百强企业销售总额、销售面积分别达 63301亿元、36313 万平方米,同比下降 30.3%和 36.2%。

伴随着销售业绩下滑,行业进入缩表出清、优胜劣汰阶段,房企经营模式、竞争格局均发生变化,不同类型房企销售均不同程度承压,企业分化现象逐渐加剧。

面对不确定性,更多房企在2022年选择深度调整,聚焦重点核心城市。

具体而言,百强代表企业销售额排名前5、前10及前20的城市,其销售贡献率相比上年分别增长5.2、5.7、4.9个百分点至38.9%、56.8%、75.8%。

持续出货获取现金流的同时,全年百强企业投资规模腰斩。报告显示,全国300城住宅用地推出面积同比下降36.3%,降至近十年最低水平,同期50家百强代表企业全年拿地金额总量同比减少74.8%。

“百强企业布局更趋集中,核心一、二线城市成为主要布局城市。”中指院相关负责人表示,百强代表企业拿地城市数量均值降由上年的16.座城市下降至6.6 座城市,拿地核心22城权益新增土储面积占比提升27.2个百分点至72.1%

其中,杭州、北京、上海、成都、长沙、广州、武汉、西安、合肥、深圳等热点一二线城市位列拿地面积前十。

同期,竣工和结转增速不利,致百强营业收入和净利润均走低至371.6亿元,净利润均值达 21.9亿元,同比下降 25.2%、54.4%。

2022年,行业融资规模同比大幅下滑,信用债、ABS 成为主力。

2022年,房地产行业共实现非银类融资8457.4亿元,同比下降50.7%。其中信用债融资 4654.6亿元,海外债发行仅176.1亿元,信托融资972.1亿元,ABS 融资2654.6亿元。各渠道同比均出现下降,其中海外债、信托降幅超八成,信用债成为融资主力。

“面向新周期如何维持有利润的发展成为百强企业必须面对的课题。新房销售‘保交楼’已成为行业当下核心关注点。”上述负责人表示,企业交付力变得愈发重要,交付力也将成为企业未来能够赢得购房者、金融机构、政府等各方信任的核心能力。在保交付的基础上,伴随行业进入深度调整期,行业面临大洗牌,各大房企不再盲目追求高杠杆、高周转、扩规模,转而将经营安全与效益提升作为重中之重,追求有利润的增长,实现高质量发展。

2023年,房地产政策不断优化,效果正在显现。在行业整体处于深度调整阶段,房企的销售规模和盈利能力都遇到了挑战,未来在保证交付的背景下,房企仍应将现金流安全和有利润的增长作为重中之重,致力于追求高质量的增长。