硅谷银行(SVB)的倒闭将银行风险推到了最前沿,“债券浮亏”和“不稳定存款”成为了银行业的原罪,这也将美国第八大银行——嘉信理财推上了枪口。

SVB风波背后,是坐拥十万亿级别的国债和高等级抵押债的银行资产。这是个比次级房贷更令人敬畏的市场。一旦这些隐藏在水下债券头寸迎来清算,你会发现,整个银行体系会比想象的更为脆弱。

浮亏能亏掉两个自己?

SVB确实是一个异类。他特别的经营模式和资产结构在于,资产端:大规模投资长期债券且隐匿巨额浮亏。负债端:客户集中度极高且依赖不稳定存款。因而在SVB带来的风暴中,“大规模债券浮亏”和 “不稳定存款”成为了原罪。

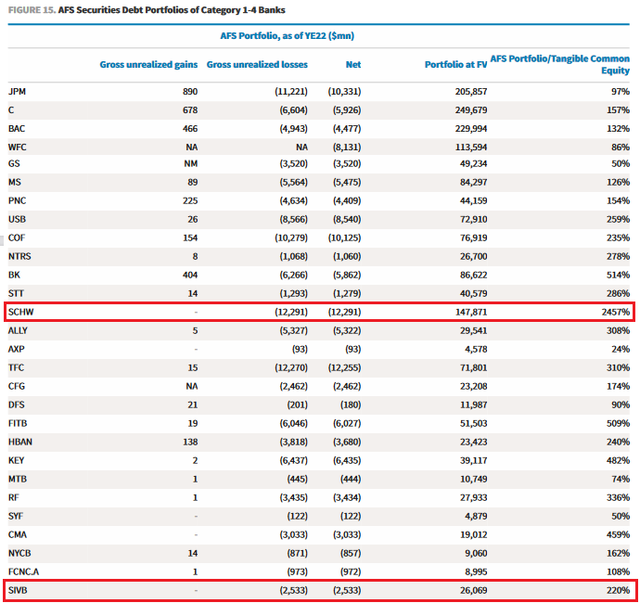

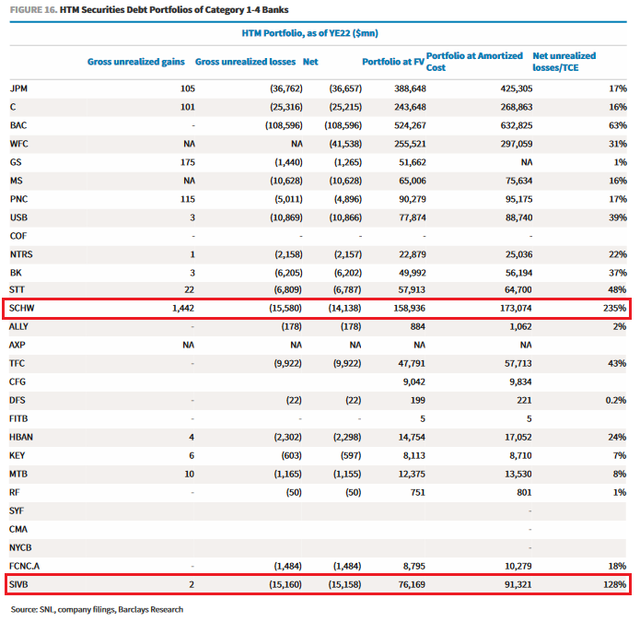

而在巴克莱最新的银行资产负债风险筛选中,我们看到了另一家公司。它持有的可出售金融资产(AFS)规模是有形股本的24倍,比SVB大十倍,浮亏比SVB高100亿。而它持有到期金融资产(HTM)的浮亏达到了有形股本的2.35倍,比SVB翻一番。也就是说,如果把这些持有的资产抛掉,SVB亏掉了一个自己,那它至少要亏掉两个自己。

它就是嘉信理财,美国最大的经纪公司,市值排名第八大的银行。

因为受到SVB的波及,嘉信理财一度下跌40%。

嘉信理财(Charles Schwab)成立于1971年,50余年来从一个小型的折扣经纪商成长为全美最大的金融财富管理公司,资产总额5510亿,相当于SVB的2.5倍,并坐拥7.4万亿美元客户资产。

嘉信理财的异常也源自他特别的业态,他几乎算是一家混业银行的券商。因此相比银行整体50%信贷+25%证券的资产结构,嘉信则有60%的资产投资于证券组合。

持有证券原本被认为是支持银行流动性的一种方式。但随着利率的飙升,持有证券反而变成了关键的风险点。巴克莱表示,银行持有的HTM证券未实现亏损总额超过6000亿美元。而嘉信理财的风险也就自然而然的要比银行平均值高接近3倍。

嘉信理财的腾挪术

为了掩盖和消化这些未实现亏损,嘉信理财在去年年报中做了两大腾挪。首先是将1730亿美元AFS腾挪到了HTM;其次是提取了包括可售证券未实现亏损在内的累计其他综合收益(AOCI)226亿美元。

这里首先涉及到可供出售金融资产(AFS)和持有到期金融资产(HTM)的账面差别。银行可以将持有的证券按照AFS或HTM计入资产负债表。这一指定由银行自行决定,但大有差别。

AFS证券受市场价格约束,市价浮动盈亏将通过累计其他综合收益(AOCI)直接增加或减少净资本。但未实现HTM证券的市值变化则不会反映在任何银行的资产负债表或资本比率中。

因此为了减少未实现亏损对净资本的影响,不少银行去年开始都将部分证券投资组合从AFS重新分类到HTM,从而管理这一风险。嘉信理财也是如此,将大约1730亿AFS移到了HTM。

而根据上文巴克莱的计算,嘉信理财在HTM中的浮动亏损,足够亏掉两个自己(HTM Net unrealized losses/TCE=235%)。但实际上这是建立在嘉信理财的超额计提AOCI上。

根据嘉信理财去年年报,其提取了包括可售证券未实现亏损在内的累计其他综合收益(AOCI)226亿美元(银行子公司层面约196亿美元)。

从年底AFS和HTM 的浮亏来看,AFS约123亿美元,HTM约141亿美元,合计264亿美元。AOCI本应只包括AFS的浮亏,226亿显然已经包含了某些腾挪时点前HTM的浮亏。因而实际HTM净浮亏/TCE应该在63.5%左右,而非235%。(TCE作为资本金的一个指标,衡量普通股东的权益保护)。

也就是说如果不腾挪到AFS,嘉信理财虽然不至于亏掉两个自己,但账面浮亏大约也要占到六成以上普通股本,不知道对此,以普通股东为主的证券市场会怎么想。当然这还只是截止到2022年年底的数据。

存款端真的可靠么?

对于依然隐藏了的38亿浮亏,嘉信相比SVB有两方面的好消息。一个是美联储新推出的250亿银行定期融资计划BTFP。另一个是嘉信的存款并不是高度集中且不稳定。

SVB的大部分资金来自活期存款。而且其存款基数中有相当高的比例不受存款保险保障。这样的存款人不受托管、现金管理或清算等服务的约束,对利率敏感,容易转移。如果对银行的偿付能力有疑问,他们会第一时间离开。

而嘉信理财的主营是经纪和财富管理,存款来源更广泛,且考虑到金融交易结算,存款的粘性也更大。

但是摩根大通表示,“现金分流”速度可能会超过嘉信理财银行持有的到期资产的速度,同样给嘉信的负债端带来较大的压力。

飙升的利率促使投资者将现金转移到收益更高的账户,例如货币市场基金,这被称为“现金分流”。其已导致2022年第四季度约430亿美元从嘉信理财现金账户中转出。

2023年2月底,嘉信银行平台的生息现金存款,比2021年底下降了20%。而3月第一周以来,流入嘉信货币市场基金的资金平均每天有14亿美元。

当现金分流的速度超过嘉信理财银行持有的到期资产的速度(今年预计只有约320亿美元到期),为了将有被提取的资金量存入货币市场账户,嘉信理财不得不以更高的成本借钱,这样持续下去,终将触及经纪业务的底线。瑞银预计,由于借贷成本增加,嘉信理财今年的收益比去年下滑20%。

当然,嘉信理财首席财务官彼得克劳福德相信,大多数客户将现金转为货币市场基金的做法已接近尾声。但这或许最终取决于美联储,而非嘉信的一厢情愿。

因而嘉信负债端存款的问题并非如同SVB那样,但也远不代表没多大问题。

银行体系比想象的更脆弱

进一步而言,来自南加州大学、西北大学、哥伦比亚大学、斯坦福大学和 NBER 的五位研究人员研究指出:

美国银行系统的持有资产的市值比其账面价值所显示的实际上要低2万亿美元。所有银行持有的按市价计价的资产平均下跌了10%,排名最低的5个百分位数下跌了20%。有10%的银行存在比SVB更大的未确认损失,10%的银行资本低于SVB。

以所有美国银行为样本,即使只有半数未投保的储户决定提款,就有近190家银行面临对投保储户造成损害的潜在风险,有3000亿美元的投保存款面临风险。

总的来说,银行资产价值的下跌极大地增加了未投保储户挤兑银行的脆弱性。

这些隐藏在水下债券头寸终有一天将迎来解决。绝大多数银行想必永远也不会承认其债券投资组合的浮亏,因为它们觉得可以且只会持有债券直至到期。

这些资产不是垃圾,绝大多数是美国国债和高等级抵押债券。但迫使SVB崩溃的原因就是,它不得不以亏损18亿美元的代价出售210亿美元的债券,脆弱的存款是阿克琉斯之踵。

以上研究人员还指出,

在银行资产市值下降之前,所有美国银行的资本都是正数。然而,减记这些资产市值之后,累积总资产达11万亿美元的2,315家银行出现了负资本。银行持有资产价值的下降显著降低了银行资本质量,并增加了银行破产的风险。

从更深层次的缘由来看,长期的货币宽松已经将银行的证券资产市场打造成了十万亿级的庞然怪物,令人望而生畏。这一次美联储在48小时内就宣布了储户和流动性救助,“速度”大概是08年次贷危机后,管理层唯一吸取的教训。

也许这一次靠着流动性又拯救了市场,但问题是能救到什么时候?