去年以来的一系列稳地产政策效果开始显现。

从3月15日国家统计局发布的月度报告来看,1-2月份,房地产开发投资、全国商品房销售面积和销售额、房地产开发企业到位资金等多个指标累计降幅均大幅收窄。

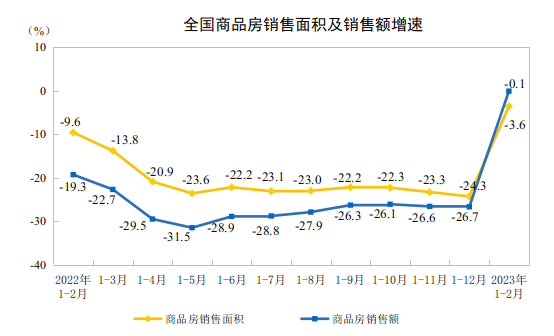

其中,全国商品房销售额累计降幅由去年1-12月的26.7%大幅收窄至今年1-2月的0.1%,特别是全国商品住宅销售额同比增长了3.5%,这是自去年以来首次累计同比增长。

业内人士认为,1-2月房地产市场销售复苏,2023年实现良好开局,也进一步增强了行业的信心。不过,1-2月份市场的复苏是前期积压的购房需求补偿性释放,随着这波积压的需求快速释放,预计3月市场修复势头较2月有所放缓。

商品房销售额降幅大幅收窄

从销售情况来看,国家统计局的数据显示,1—2月份,商品房销售面积15133万平方米,同比下降3.6%,其中住宅销售面积下降0.6%;商品房销售额15449亿元,同比下降0.1%,其中住宅销售额增长3.5%。

“1-2月市场销售复苏,2023年实现良好开局。”贝壳研究院市场分析师刘丽杰说,从数据表现看,1-2月全国商品住宅销售面积同比降幅收窄至0.6%,销售额实现同比增长3.5%,这是自去年以来首次累计同比增长。放长周期看,今年1-2月销售规模仅低于2021年同期水平。

易居研究院研究总监严跃进也表示,1-2月销售指标改善情况非常好,已经总体上进入到“由负转正”的边缘线上。

对于市场修复的原因,刘丽杰认为,是由多方面原因带动的,去年以来保交楼、保民生、保稳定等各项政策举措有力地保障了购房人的合法权益,房企的合理性融资也得到了改善,各地因城施策调整优化政策降低了购房成本,提高了消费者信心。房地产市场流通性改善的良好的开局为今年有效防范化解优质头部房企风险打下良好的基础。

中指研究院市场研究总监陈文静也认为,1月底以来,伴随着疫情形势好转后积压需求快速释放、前期政策效果进一步显现等,重点城市购房情绪提升,房地产市场活跃度回升,带动全国商品房销售规模同比降幅收窄,1-2月,全国商品房销售面积同比下降3.6%,较去年全年收窄20.7个百分点;商品房销售额同比小幅下降0.1%,可见销售均价同比上涨。

根据易居研究院的数据,3月1-12日,全国50个重点城市新房成交面积为860万平方米,环比2月1-12日增长了15%,同比2022年3月1-12日增长了26%。易居研究院推算,3月份全国50个重点城市新房成交面积预计为2222万平方米,环比增长15%,同比增长26%。

严跃进认为,3月份新房交易数据保持拉升态势,释放了积极的信号。预计今年一季度全国房屋交易数据将正式由负转正,是楼市复苏的最大标志。

开发投资和房企资金状况改善

除了商品房销售情况大幅改善,房地产开发投资和房企资金状况也改善明显。

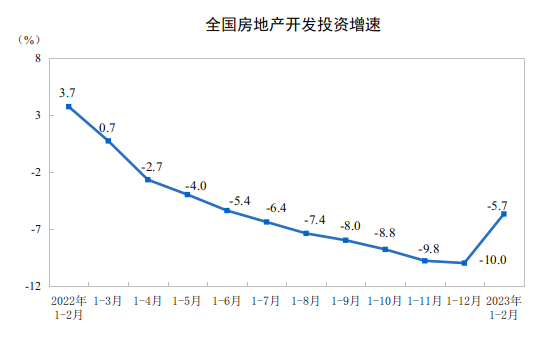

从开发投资情况来看,国家统计局的数据显示,1—2月份,全国房地产开发投资13669亿元,同比下降5.7%;房屋新开工面积13567万平方米,同比下降9.4%;房地产开发企业房屋施工面积750240万平方米,同比下降4.4%;房屋竣工面积13178万平方米,同比增长8.0%。

严跃进认为,房地产开发投资数据明显处于改善状态,去年全年该指标为-10.0%,这说明当前开发投资数据总体朝着优化的角度进行。

陈文静也表示,2023年开年,在全国销售市场尚未企稳、企业资金压力仍较大的背景下,全国房屋新开工、房地产开发投资下行趋势未改,1-2月,房屋新开工面积和房地产开发投资同比分别下降9.4%和5.7%,降幅较2022年全年均明显收窄。

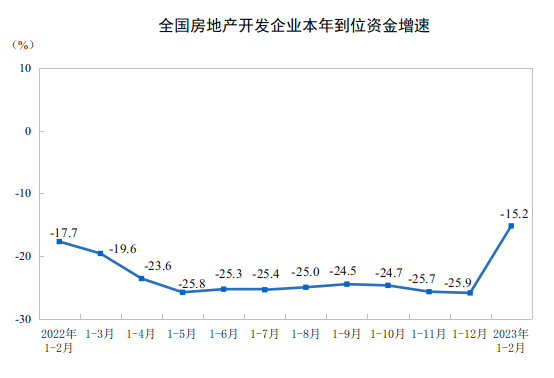

另外,从房企资金状况来看,国家统计局的数据显示,1—2月份,房地产开发企业到位资金21331亿元,同比下降15.2%。

其中,国内贷款3489亿元,同比下降15.0%;利用外资5亿元,同比下降34.5%;自筹资金6342亿元,同比下降18.2%;定金及预收款7112亿元,同比下降11.4%;个人按揭贷款3495亿元,同比下降15.3%。

陈文静指出,1月以来,监管部门继续加强对系统重要性优质房企的资金支持力度,房企融资环境继续改善,根据中指研究院监测,2月,房地产企业信用债融资同环比均增长。

陈文静认为,短期来看,房地产企业资金压力有望进一步缓解,但新开工面积恢复仍有赖于销售市场回暖程度,叠加土地缩量趋势未改、地方城投此前拿地项目的入市节奏缓慢等因素影响,预计新开工面积修复节奏仍较慢,或进一步制约部分城市的新房供应量;开发投资额方面,2023年“保交楼”支持政策落地节奏或加快,资金规模亦有望加大,带动竣工面积持续改善,但新开工改善有限、房企投资拿地仍偏谨慎等情况仍制约房地产开发投资的修复速度。

3月市场修复或放缓?

对于当前的市场形势,刘丽杰认为,1-2月份市场的复苏是前期积压的购房需求补偿性释放,这其中大量的交易是改善性换房需求,短时交易量比较高并不意味着市场进入了快速升温阶段。

“市场的各项前瞻性预期指标尽管有恢复,但并没有一下子进入较热的位置,价格变动也相对平稳。”刘丽杰说,全国新建商品住宅待售面积仍在增加,去化压力仍较大,同时房企融资和拿地信心虽有边际改善,但尚未完全恢复。

陈文静也认为,整体来看,今年以来房地产市场好转更多表现为热点城市市场的修复,全国市场尚未企稳。

展望后市,陈文静认为,短期来看,热点城市新房市场活跃度仍有望保持,从而带动全国新房市场进一步修复企稳。

刘丽杰则认为,随着这波积压的需求快速释放,预计3月市场修复势头较2月有所放缓。但这也并不代表市场“熄火”,而是在向交易中枢修复过程中的正常振荡。

刘丽杰指出,今年我国房地产市场依然面临不小的外部挑战,但从长期看,我国城镇化正处于从人口红利向人才红利过渡的关键阶段,居民对住房条件改善升级的需求强烈,在“房住不炒”的定位下,政府大力支持刚性和改善性住房需求,市场能够走向良性健康发展。