本报记者 张颖

周三(9月6日),三大股指继续震荡整理。截至上午收盘,上证指数跌幅达0.34%,报3143.62点;深证成指和创业板指跌幅分别为0.68%和0.89%;沪深两市合计成交额4356.6亿元,总体来看,两市个股跌多涨少。其中,29只个股涨停,1只个股跌停。

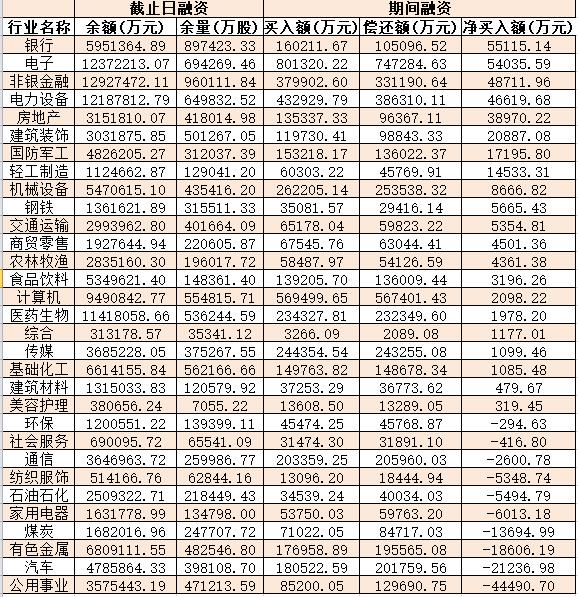

从资金面来看,9月6日上午,北向资金净卖出额达11.36亿元。另外,截至9月5日,沪深京三市的两融余额合计15715.87亿元,较前一交易日增加11.12亿元。其中,融资余额合计14779.29亿元,较前一交易日增加18.25亿元,融券余额为934.24亿元,较前一交易日减少7.13亿元。

表:9月5日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构表示,A股市场初现企稳迹象,但底部多反复,指数或以中枢上移的形式震荡上行。

国盛证券认为,近期多项关于资本市场、稳地产的重磅政策密集落地,活跃资本市场的政策组合拳将有助于改善A股市场估值。整体看,内外因子均有所改善,A股市场初现企稳迹象,但底部多反复,指数或以中枢上移的形式震荡上行。操作上,华为新机发布超出市场预期,华为产业链短期或将继续表现,关注半导体、电子等相关板块;经济回暖叠加中秋国庆长假,或催生顺周期板块投资机会,可关注大宗金属、白酒、酒店等方向的投资机会。

对于未来A股市场投资机会,国金证券策略首席分析师张弛认为,“宜乐观、不宜冒进”。目前,人民币汇率贬值压力缓解,市场具备上涨动力。然而,无论是基本面还是流动性恢复均总体偏弱,较难突破上方压力,故以“区间宽幅震荡”为主,不宜追高。静待国内经济进入“被动去库”阶段,市场方有望收获较大的上涨行情。而行业配置方面,在国内经济尚未进入“被动去库”阶段之前,成长风格仍将是市场主线,将受益于流动性边际改善、情绪面回升以及自身相对较强的基本面支撑。

热点方面,从同花顺行业看,截至9月6日上午收盘,光刻胶、卫星导航等板块涨幅居前。另外,厨卫电器、机场航运等板块跌幅居前。

具体看,截至9月6日上午收盘,光刻胶板块持续走强,涨幅居首达4.26%。其中,多只概念股集体涨停,扬帆新材、广信材料、蓝英装备等概念股均达20CM涨停,盛剑环境、张江高科等个股也纷纷涨停。

对此,德邦证券分析认为,预计全球光刻胶市场2024年实现反弹增长7%。商业和技术信息的电子材料咨询公司TECHCET最近发布了全球光刻胶数据。该公司预计全球光刻胶市场将在2024年实现反弹,增长7%,总额达到25.7亿美元,而2023年销售额略有下降,降幅为0.9%。光刻胶板块为我国自主可控之路上关键核心环节,看好彤程新材在进口替代方面的高速进展。

(编辑 乔川川)