本报记者 任世碧 见习记者 曹原赫

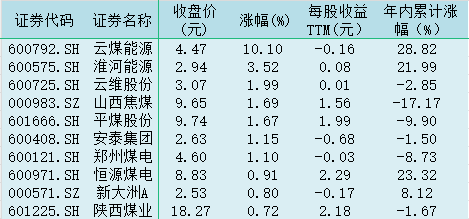

9月5日,煤炭行业指数逆市上涨。同花顺数据显示,截至收盘,煤炭行业上涨0.53%,是唯一连续3个交易日上涨的申万一级行业。其中,云煤能源三连板,淮河能源、云维股份、山西焦煤等个股涨幅居前。

对于近期煤炭行业的上涨,排排网财富研究部副总监刘有华对《证券日报》记者表示:“供需变化是导致煤炭板块回暖的主要原因。”刘有华认为,供给端方面,海外煤炭价格上涨,影响了国内对进口煤炭采购的需求;需求端方面,稳经济措施的持续发力叠加房地产利好政策的刺激,会带动工业用电和非电用煤需求的持续提升。

同时,多位专家在接受采访时表示,煤炭等能源价格有望上行。黑崎资本首席投资执行官陈兴文认为:“9月是煤炭需求的旺季,港口优质货源不足、以及供应弹性有限等因素将继续对动力煤价格产生较强的支撑作用。在国内供应增量有限、进口煤管控常态化的背景下,煤炭行业供需总体平稳,集中度有望进一步提高,而煤炭供给侧结构性改革的持续深化也将促进煤炭行业的高质量发展。煤价有望继续保持相对稳定,并且具备一定的上涨空间,进而促进了煤炭行情的上涨。”

巨丰投顾高级投资顾问龚元丰分析,今年来,欧佩克成员国及俄罗斯等主要产油国自愿减产,原油价格持续走高,叠加美国公布的经济数据好于预期,市场对经济衰退的担心减退,进一步增强原油、煤炭等国际价格上涨预期。

复盘过去一年(2022年9月6日至2023年9月5日),煤炭行业指数已累计下跌达21.53%,光大证券表示,在经历了1年的调整后,煤炭股归母净利润下行风险已基本释放,当前股价下低估值、高股息优势凸显。展望未来,在多维度的政策叠加下,煤炭需求和价格回暖的概率较高,叠加机构配置较低,后续煤炭行业存在反弹的潜力。

对于投资机会,陈兴文表示,“中国煤炭行业本身具有产业周期长的特点,产能周期的本质是企业产能变化对供需基本面的滞后响应。而供需缺口催化了新一轮煤炭产能建设,供给侧改革和双碳战略政策可能抑制煤矿投资建设动力,导致煤炭供需整体形势趋紧,新一轮产能周期可能持续时间较长。在新一轮产能周期中,新建煤矿更加向西北地区,那些拥有存量在建煤矿和探矿权,并且提前布局煤炭产业的企业具有先发优势。个股选择上,应更倾向于内生外延增长空间大、资源禀赋优的煤炭公司。”

龚元丰认为,政策发力提振下游地产需求,经济内生性强修复,冬季是煤炭消费旺季,国内煤炭价格也有望走出底部,中线预期较强,可以考虑选择股息率高有资产注入预期的煤炭品种。

兴业证券在研报中表示,随着经济政策持续发力,下游需求有望得到边际改善。同时我们认为,进口煤同比高量增难以长期维持、产地安监趋严等要素对供给形成一定边际制约,后市煤炭供需重新回到紧平衡格局,有望给中长期煤价带来支撑。煤炭板块经过本轮煤价的压力测试后,业绩底部基本确定,叠加当前估值仍处于低位,板块具备较强安全边际。同时,龙头煤企高分红与高ROE(净资产收益率)有望持续给市场注入信心,板块回报和估值或将得到修复,当前配置价值凸显。建议关注具备高分红边际,有一定上行势能的龙头个股。

表:今日煤炭板块涨幅前十个股一览

制表:曹原赫

(编辑 白宝玉 策划 张颖)