本报记者 张颖

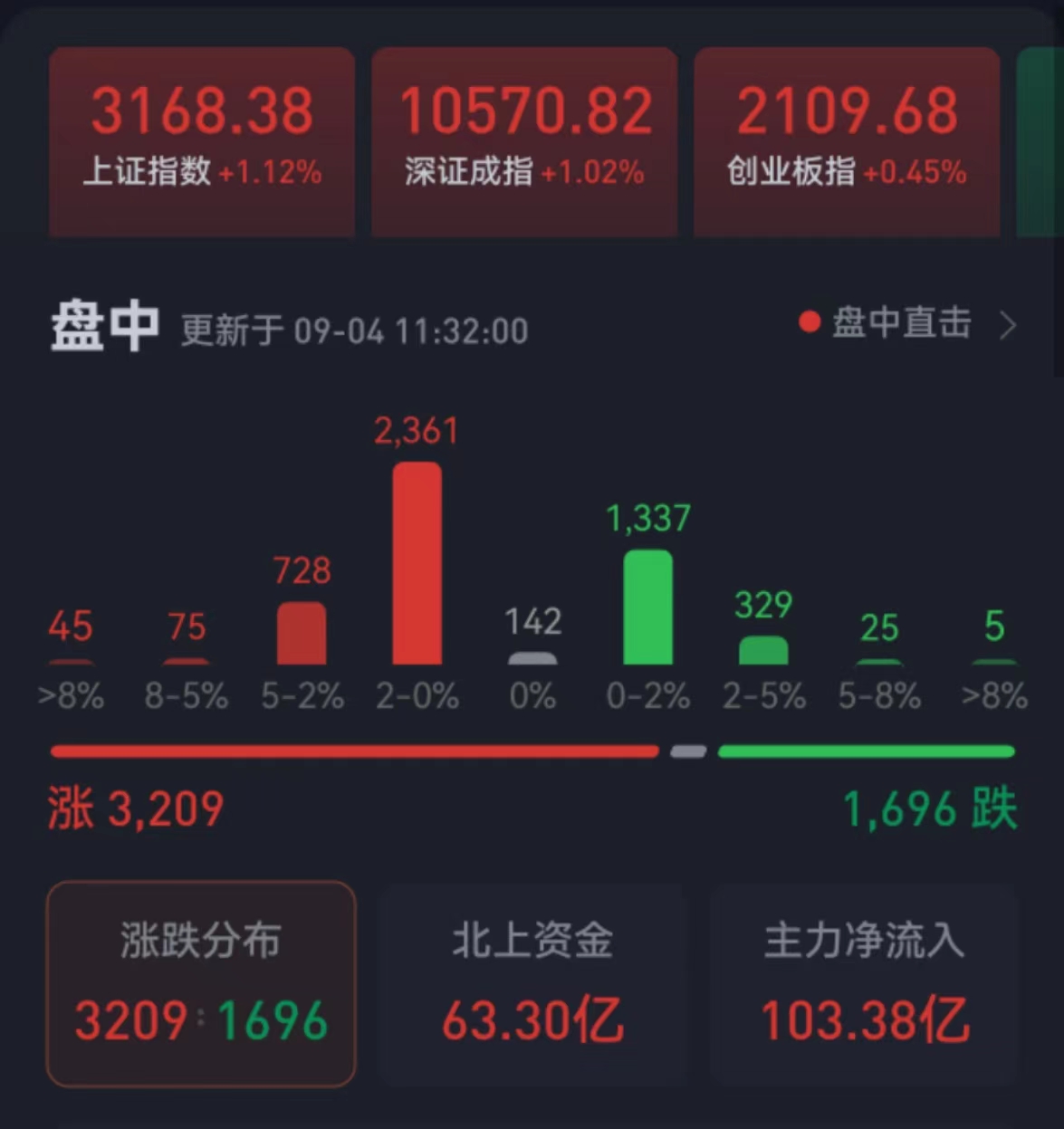

周一(9月4日),三大股指高开高走。截至上午收盘,上证指数涨幅达1.12%,报3168.38点;深证成指和创业板指涨幅分别为1.02%和0.45%;沪深两市合计成交额5495.1亿元,总体来看,两市个股涨多跌少,超3200只个股上涨,其中,41只个股涨停,仅有1只个股跌停。

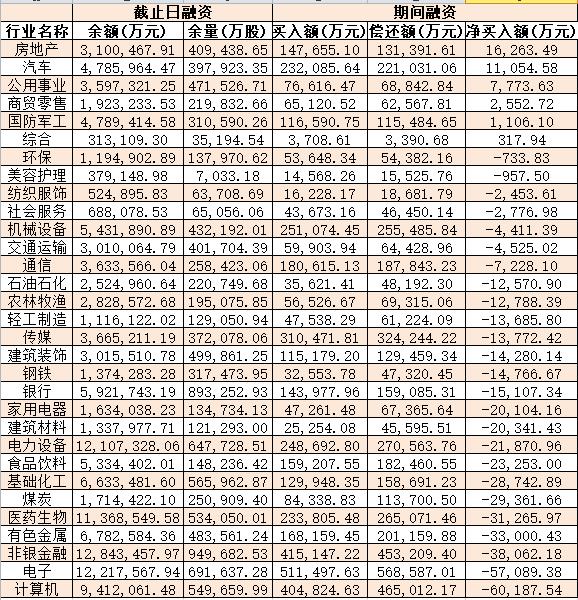

从资金面来看,9月4日上午,北向资金净买入额达63.30亿元。另外,截至9月1日,沪深京三市的两融余额合计15660.43亿元,较前一交易日减少51.66亿元。其中,融资余额合计14722.82亿元,较前一交易日减少48.32亿元;融券余额为935.38亿元,较前一交易日减少3.34亿元。

表:9月1日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构表示,A股市场初显企稳迹象,有望继续修复,将迎接“金九”行情。

中信证券分析认为,近期政策密集出台,后续料还会不断加力,直至经济预期转弱的趋势彻底扭转。同时,当前市场底部区域特征更加清晰,风险收益比更佳,是积极入场的时点,市场将迎接“金九”行情。

中金公司表示,近期与经济增长、房地产、资本市场改革等相关的一揽子稳增长、稳预期政策密集出台,直面市场关切。在积极信号催化下,A股市场初显企稳迹象。

招商证券判断,当前A股面临的基本面、资金面、政策面全面改善,9月市场将会延续8月底开启的反弹趋势,全年“N”型走势的最后一笔终将开启。

兴业证券认为,随着各种积极信号不断出现、风险偏好回暖,市场已经熬过了最困难的阶段。随着政策呵护加速落地、基本面和盈利均已处在底部并已出现积极信号、微观资金环境改善、风险偏好回暖,市场有望继续修复。

热点方面,截至9月4日上午收盘,房地产服务、油气开采及服务、可燃冰等板块涨幅居前。另外,科创次新股、芬太尼等板块跌幅居前。

具体看,截至9月4日上午收盘,房地产服务板块涨幅居首,达5.48%。其中,世联行、新大正、我爱我家等概念股联袂涨停。

对此,中信证券分析认为,对房地产产业链来说,现在产业已经越过了短周期的拐点。只有销售复苏才能带来信用复苏,信用复苏意味着企业借新还旧变得不再困难,在政策加持之下,信用复苏的产业中期拐点也即将到来。随着城中村改造的铺开,户籍制度改革的推进,房地产行业也会迎来长期的向上拐点,内涵也会向新发展模式演变。

平安证券表示,短期政策博弈机会仍存,中长期持续看好积极拿地改善资产质量、融资及销售占优的强信用房企。同时建议关注物业管理及产业链机会。

(编辑 乔川川)