新股注册制实施以来,新股公司可选的上市标准更加多样化,不同板块、不同上市标准的新股公司亦呈现出不同特征,新股上市后不再呈现“套路化”的上涨行情,新股破发成为常态。数据显示,2022年全年及2023年以来,新股首日破发率均超过20%,投资者闭眼打新的时代一去不复返。

本文梳理自2019年7月22日(科创板开市)以来注册制新股公司的各维度客观数据,拆解分析注册制生态之下各板块新股公司“众生相”。拟上市公司如何选择上市标准、不同上市标准公司过会率、市场表现如何?哪些公司表现更优质?

多数公司选择上市标准一

在注册制的规则下,拟上市公司通常会根据自身财务指标、预计市值、研发投入等因素综合评估,选择对自身最有利的上市标准。

证券时报·数据宝统计,2019年7月22日以来上市的1100余家注册制公司(截至2023年7月31日;下同,不考虑上市特殊标准),选择上市标准一的公司占比近九成:其中主板达100%,创业板和北交所均有95%左右选择上市标准一;科创板公司选择标准相对分散,超82%的公司选择上市标准一。

实际上,无论是已上市还是排队公司中,不乏满足多项上市标准的情形。比如先正达由科创板上市标准四转申报主板上市标准三,森泰股份、国泰环保等由科创板转申报创业板标准一。为何申请转板,为何大多选择标准一?

从上市要求来看,除标准一外,主板、创业板及科创板其它标准不仅对预计市值有要求,而且财务方面要求更严格,部分标准对研发、科技含量也有硬性要求。比如创业板上市标准一要求企业最近两年净利润均为正,且累计净利润不低于5000万元;标准二、标准三增加市值的要求,以及对企业最近一年净利润或营收的更高要求。

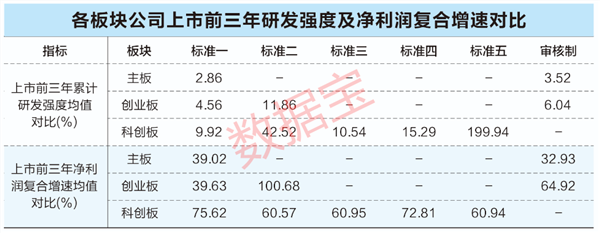

统计显示,财务方面,以创业板上市标准二上市的公司前三年净利润复合增速平均超100%,是标准一公司的2倍多;科创板上市标准四公司净利润复合增速均值超过标准二、三、五公司。

研发方面,创业板上市标准二的公司以医药、计算机等前期需要大量研发投入的科技型企业为主,上市前三年累计研发强度平均11.86%,是标准一公司的2倍多;科创板上市标准二、五公司平均研发强度远超过标准一及标准三公司。

记者观察:新股投资已成“技术活”

注册制实施以来,新股首日“稳赚”44%收益的现象已成历史。记者根据历史数据统计显示,2019年7月22日以来(截至2023年8月21日),注册制时期首日上涨新股占比83.7%,次日上涨公司占比下降至31.73%。

不过新股市场表现正逐渐好转。首先是破发公司占比大幅下降,2023年以来注册制公司上市首日破发率由前一年的34%降至20.56%,今年6月~8 月,A 股破发公司数量占比持续下降,8月份不到一成,仅2股破发。其次是首日极为“吸金”,8月份26只新股首日较发行价翻倍公司超三成,26股平均涨幅近150%,创今年以来单月最高水平。

再者,投资者对IPO公司打新热情持续升温。2023年注册制公司平均弃购率2.65%,较上一年下降0.1个百分点;今年8月份平均弃购率2.24%,环比下降近1个百分点。

新股市场的回暖并非意味着中签等同于中彩,毕竟诸多因素对新股走势乃至整个市场会产生影响。华夏基金首席策略分析师轩伟表示,注册制改革后,新股供应节奏可能会加快,全面注册制下仍需“数量服从质量”,兼顾 A 股平稳运行及市场可承受能力。

在加快扩容的A股市场上,如何打新、如何在全面注册制的市场下获取可观的投资回报被不少投资者称为“技术活”。以史为鉴,方可知兴替。通过一系列数据对比分析可以得出两点规律:

一、短期来看,主板、创业板及科创板上市标准一公司的首日上涨概率普遍较高,市场认可度较高。有机构将新股首日表现视作“情绪指标”,统计显示首日涨跌幅与上市5日内(较发行价)累计涨跌幅的正相关性较高,与长线收益相关性较低,表明首日涨幅对于投资者衡量短期卖出时点有一定参考意义。

二、长期来看,质地优良的公司更具备价值投资的潜力,发行价相对较低,且业绩增速、研发强度较高,具备核心成果的新兴产业公司更值得关注。