本报记者 刘琪

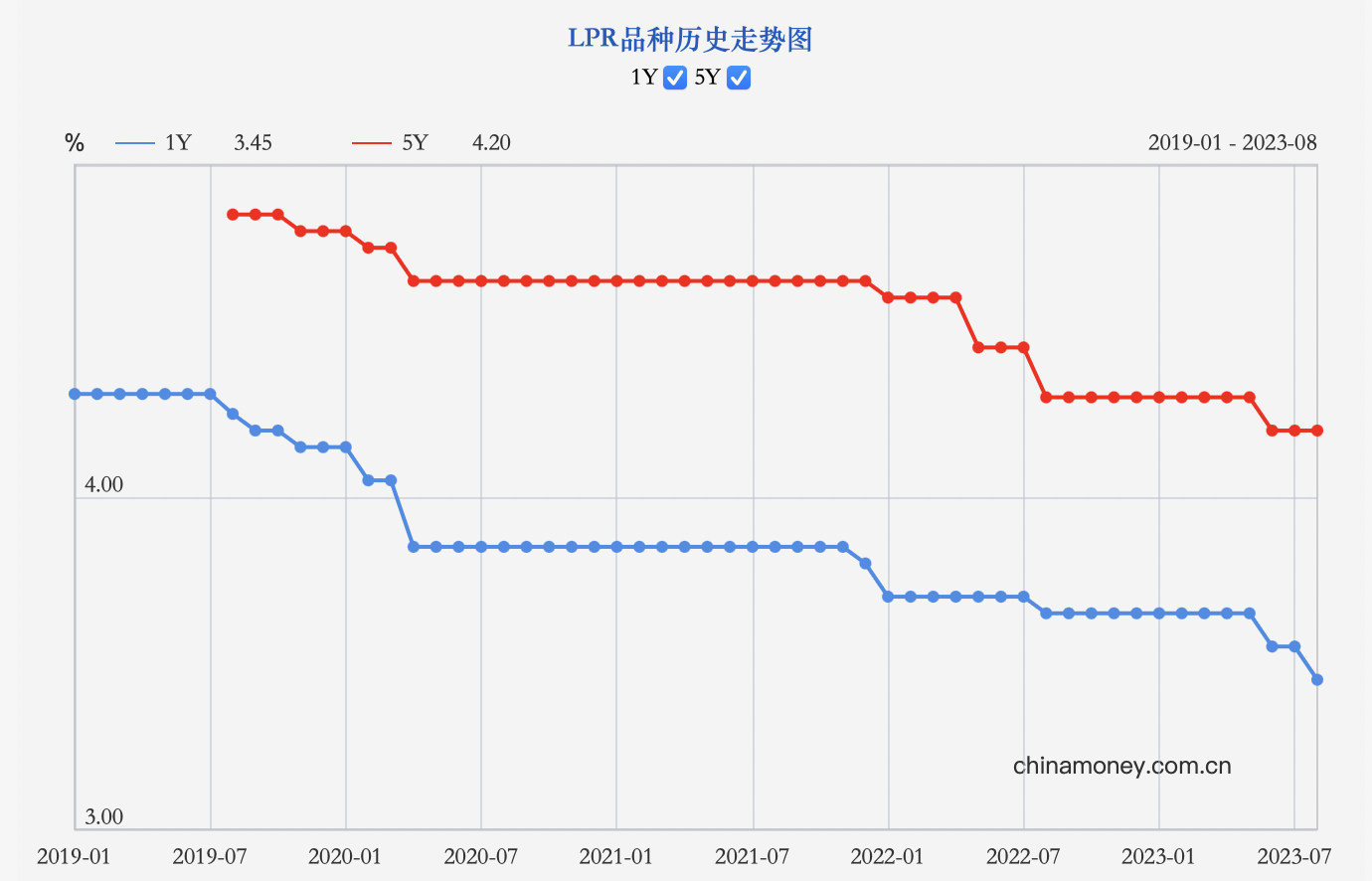

8月21日,新一期LPR(贷款市场报价利率)出炉。中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.45%,5年期以上LPR为4.2%。1年期LPR较上月下调10个基点,5年期以上LPR则与上月持平。

图片来源:央行网站

央行8月15日开展MLF操作时,中标利率下调15个基点,市场普遍预计本月LPR也将跟随调整,且5年期以上品种下调幅度较1年期品种更大。不过,本月LPR的实际调整幅度明显不及市场预期。

东方金诚首席宏观分析师王青表示,1年期LPR下调10个基点,低于本月MLF利率降幅,这或出于接下来在引导企业和居民融资成本稳中有降过程中,需要保持银行净息差处于合理水平等考虑,从而有利于增强商业银行支持实体经济的可持续性。

在民生银行首席经济学家温彬看来,1年期LPR下调10个基点,兼顾降成本、稳预期和提效率等多重目的。

“8月份LPR调整中,5年期以上期限品种按兵不动,最为出乎市场预料。”王青认为,7月份以来楼市运行偏弱,行业信用风险引发市场关注。7月24日中共中央政治局会议对房地产市场供求关系做出最新判断,明确要求“适时调整优化房地产政策”。由此,市场普遍预期接下来有必要通过引导居民房贷利率较大幅度下调来降低购房成本,扭转市场预期。

王青认为,本月5年期以上LPR按兵不动,很可能意味着后期“调整优化房地产信贷政策”会单独出台具体措施,其中或包括更大力度实施首套房贷利率政策动态调整机制,以及下调二套房贷利率下限等。

仲量联行大中华区首席经济学家及研究部总监庞溟认为,5年期以上LPR“按兵不动”,反映了在调整优化房地产信贷政策时,对增量、存量及其他金融产品价格关系的综合考虑,在降低居民购房成本和利息负担的同时,也有助于商业银行在主动灵活下调房贷利率、让利实体经济和稳定资产负债表、做好做细做实风险管理之间取得平衡。

在温彬看来,5年期以上LPR维持不变,在于存量按揭利率调整已“箭在弦上”,5年期以上LPR维持不变应为其预留空间。

在7月14日国新办举行的新闻发布会上,央行货币政策司司长邹澜就表示“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”。随后8月1日,央行、外汇局召开2023年下半年工作会议,则明确提出“指导商业银行依法有序调整存量个人住房贷款利率”。

“在当前居民投资和资产配置行为发生改变、新发放住房贷款利率已实现大幅下调,但效果较为有限的情况下,存量按揭利率调降能够更好地起到稳预期、稳地产、稳信用的作用,且能够通过降低贷款置换行为,减少空转套利风险,规范市场秩序。”温彬说,在当前新发放贷款利率已降至历史低位,各地因城施策空间较大,且银行息差持续承压环境下,为保持银行合理利润水平,5年期以上LPR维持不变可为存量房贷利率加快落地预留空间。

王青认为,下半年降低存量房贷利率势在必行,现在的关键是下调幅度。参考2008年的下调比例,以及当前新、老房贷利差,判断大概会在0.5至1个百分点左右。对于银行在利息方面的损失,可通过引导银行适度下调存款利率等方式部分弥补,现在也具备这样的条件。在6月份和8月份1年期LPR报价下调、以及近期10年期国债收益率持续下行推动下,新一轮存款利率下调过程或将开启。这将缓解银行净息差收窄压力,持续降低实体经济融资成本,并推动银行较快下调存量房贷利率。

“尽管本月LPR调降不及预期,但并不妨碍国内金融继续加大实体经济支持力度。”光大银行金融市场部宏观研究员周茂华认为,后续央行将继续引导金融机构加大实体经济薄弱环节,重点新兴领域,保交楼、城中村改造、平急两用基础设施等方面支持,并推动实体经济融资成本稳中有降,积极发挥金融稳增长作用。

(编辑 张昕 白宝玉)