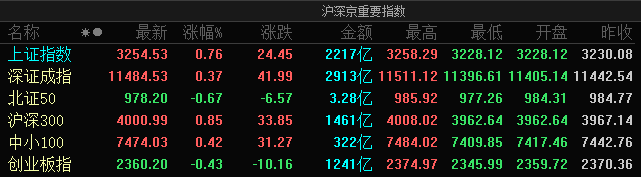

凤凰网财经讯 3月13日,市场早盘三大股指分化,沪深两市震荡收高,创业板指小幅收跌,上证50指数涨超1%。截至上午收盘,沪指涨0.76%,深成指涨0.37%,创业板指跌0.43%。北向资金方面,沪股通早盘净流入18.84亿,深股通早盘净流入7.48亿。

盘面上,一带一路、中字头板块开盘拉升,北方国际、贝肯能源一字涨停,中油资本涨停。数字经济概念股继续活跃,信创、国资云板块领涨,立昂技术20CM涨停,用友软件、特发信息涨停,新国都、中望软件涨超10%。贵金属板块早盘强势,盛达资源大涨8%,紫金矿业、银泰黄金、西部黄金涨超5%。下跌方面,汽车产业链继续走弱,银宝山新跌停,中汽股份股份大跌7%,中通客车、长城汽车、东风汽车跌超5%。新型城镇板块回调,恒锋信息、筑博设计、蕾奥规划盘中大跌超7%。

板块总体上个股跌多涨少,两市超3200只个股下跌。沪深两市今日成交额5130亿,较上个交易日放量3亿。板块方面,电子签名、国资云、信创、防水材料等板块涨幅居前,汽车整车、钛白粉、CRO、汽车后市场等板块跌幅居前。

机构观点:

中信证券指出,市场短期波动源于经济快速恢复的预期与经济渐进修复的现实之间的矛盾,投资者对经济的预期已经达到低点;全球流动性紧缩预期上修最快的阶段已过,硅谷银行困境对国内影响有限,投资者对海外流动性的担忧已经达到高点;经济复苏仍在不稳固的早期,两会后是增量政策信息的关键时点,预计市场预期的转折点将现,带来情绪和风险偏好的上修。

首先,对于经济恢复的趋势无需过度担心,2月以来市场流动性及宏观流动性预期的下修导致博弈加剧,尽管经济恢复趋势明确,只是节奏上有先后,投资者急迫看到数据兑现的心理还是放大了局部负面信息的影响。其次,对于海外流动性紧缩无需过度焦虑,市场已度过加息预期上修最快的阶段,此轮美元反弹进程基本结束,硅谷银行困境远不足以引发金融动荡。最后,对于稳增长政策的力度无需过度低估,经济修复早期依靠被疫情压抑的需求的释放,决策层需要充分观察强度后再评估增量政策,预计新一届政府将带来增量信息,明确政策重心。