本报记者 任世碧

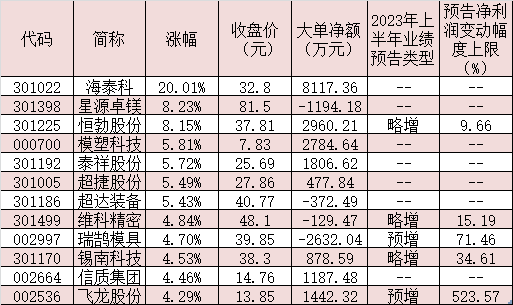

8月8日,汽车零部件板块冲高回落,不过板块内多只概念股涨幅居前。其中,海泰科涨停,星源卓镁、恒勃股份分别大涨8.23%、8.15%,模塑科技、泰祥股份、超捷股份、超达装备等个股涨幅也均逾5%。

表:8月8日涨幅超4%的汽车零部件概念股

制表:任世碧

机构普遍认为,促进汽车消费的利好政策有助于进一步稳定和扩大汽车消费,国三及以下老旧乘用车有望在3年-5年内集中转化为更新需求,叠加海外需求旺盛,汽车零部件需求进一步上升,行业龙头股有望迎来估值修复。

近期,促进汽车消费的利好政策频出。今年6月份,为支持新能源汽车产业发展,促进汽车消费,财政部等三部门发布关于延续和优化新能源汽车车辆购置税减免政策的公告。公告提到,对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车免征车辆购置税,其中,每辆新能源乘用车免税额不超过3万元;对购置日期在2026年1月1日至2027年12月31日期间的新能源汽车减半征收车辆购置税,其中,每辆新能源乘用车减税额不超过1.5万元。

2023年7月份,国家发改委等13部门印发《关于促进汽车消费的若干措施》提出,支持老旧汽车更新消费。鼓励各地加快国三及以下排放标准乘用车、违规非标商用车淘汰报废。鼓励各地综合运用经济、技术等手段推动老旧车辆退出,有条件的地区可以开展汽车以旧换新,加快老旧车辆淘汰更新。

同时,汽车出口持续增长。8月8日,海关总署发布的数据显示,今年前7个月,我国出口机电产品7.83万亿元,增长4.4%,占出口总值的58.1%。其中,今年前7个月,我国出口汽车3837.3亿元,增长118.5%。

据乘联会统计,7月份乘用车出口(含整车与CKD全散件组装)31万辆,同比增长63%。1月-7月份乘用车出口199万辆,同比增长81%。此外,7月份新能源乘用车出口8.8万辆,同比增长80%,占乘用车出口27%。随着出口运力的提升,7月份自主品牌出口达到24.8万辆,同比增长56%;7月份合资与豪华品牌出口6万辆,同比增90%。

可以看到,今年上半年汽车产业整体向好,相关零部件行业自然水涨船高,订单增长、海外需求旺盛是大部分汽车零部件企业业绩增长的主因。同花顺数据显示,截至8月8日,79家汽车零部件行业上市公司披露了2023年上半年业绩预告,58家公司业绩预喜,占比超过七成。其中,20家公司预计2023年上半年归母净利润同比增幅上限均在100%及以上。

以三角轮胎为例,公司预计今年上半年归属于上市公司股东的净利润为59500万元至61500万元,同比增长174%至183%。公司表示,2023年上半年国内经济恢复好转,下游汽车行业产销快速增长,海外市场需求旺盛,公司紧紧抓住内外贸需求增长的市场机遇,优化调整产品结构与市场结构,扩大品牌影响力,上半年轮胎产销量增长明显。

亚太股份发布业绩预告称,预计今年上半年归属于上市公司股东的净利润为6500万元至7300万元,同比增长102.53%至127.45%。对于本次业绩预增,亚太股份表示,主要系国内经济向好及海外市场需求提升,公司紧抓市场机遇,持续优化产品结构,产品销量实现较好增长,同时公司持续推动内部降本增效、工艺优化等工作,有效提升制造能力,降低单位成本,产品毛利率同比提升,推动公司业绩稳步增长。

对于汽车零部件板块的投资机会,接受《证券日报》记者采访的公募排排网产品经理徐圣雄表示,看好汽车零部件板块的投资机会。首先,新能源汽车在经过价格战之后,新能源汽车跟油车价格差距进一步缩减;在油车电车平价的趋势下,叠加新能源汽车下乡以及延续和优化新能源汽车购置税减免政策等利好频出,新能源汽车销量持续改善,未来新能源汽车渗透率有望持续提升。其次,在电动化、智能化、轻量化的汽车革命背景下,我国新能源汽车零部件供应商在响应速度和成本管控上具有明显的优势,全球竞争力稳步提升,利好新能源汽车零部件出口增长。

止于至善投资基金经理何理对记者表示,目前我国汽车经历电动化和智能化转型升级,我国三电零部件体系已经取得全球领先地位,智能化变革更是重塑原有的供应体系,使得国内的汽车零部件厂商有了弯道超车的机会,行业龙头股有望迎来估值修复。

(编辑 孙倩 策划 赵子强)