在通胀高企与美联储加息的大背景下,硅谷银行的各类证券加权收益率大幅低于这些证券近期的利率,挤压净息差附带巨额浮亏。此事件尚不足以实质性影响美联储货币政策,一方面是隔夜逆回购资产居高不下,一方面是房地产市场和家庭的杠杆率较低。

3月9日,总资产规模位列第16位的美国硅谷银行(Silicon Valley Bank)宣布增发22.5亿美元新股,其中普通股12.5亿美元、5亿美元定向增发普通股和5亿美元存托凭证,以便投资于短期债券来修正自身资产负债表所面临的利率风险。随之而来的是,该行的众多客户将存款转移到其他银行,其股价暴跌60.4%。投资者担忧整体美国银行业的稳定性,四大商业银行股价走低——摩根大通股价下跌5.4%,美国银行跌6.2%,富国银行跌6.2%;花旗集团跌4.1%,美股与美债利率明显走低,三大指数跌幅都超过1.5%,10年期美债利率回落7.3个基点。

1. 硅谷银行(SVB)是谁?

作为一家高科技商业银行(High-tech Commercial Bank),创立于1983年的硅谷银行(SVB)的经营策略是服务于初创企业,或者说从那些获得风险投资基金投资的企业吸收存款,后期业务范围扩大至风险投资基金的银行融资服务。即使企业已经度过了创业阶段,该行仍然能提供这些企业需要的各类服务,例如商业银行服务、私人银行服务、投资银行服务和风险/信用投资。换句话说,硅谷银行(SVB)不是服务于普通的个人或者企业的银行,而是服务于高科技初创企业及其背后的风险资本的银行。

2. 硅谷银行(SVB)的投资组合都有什么?

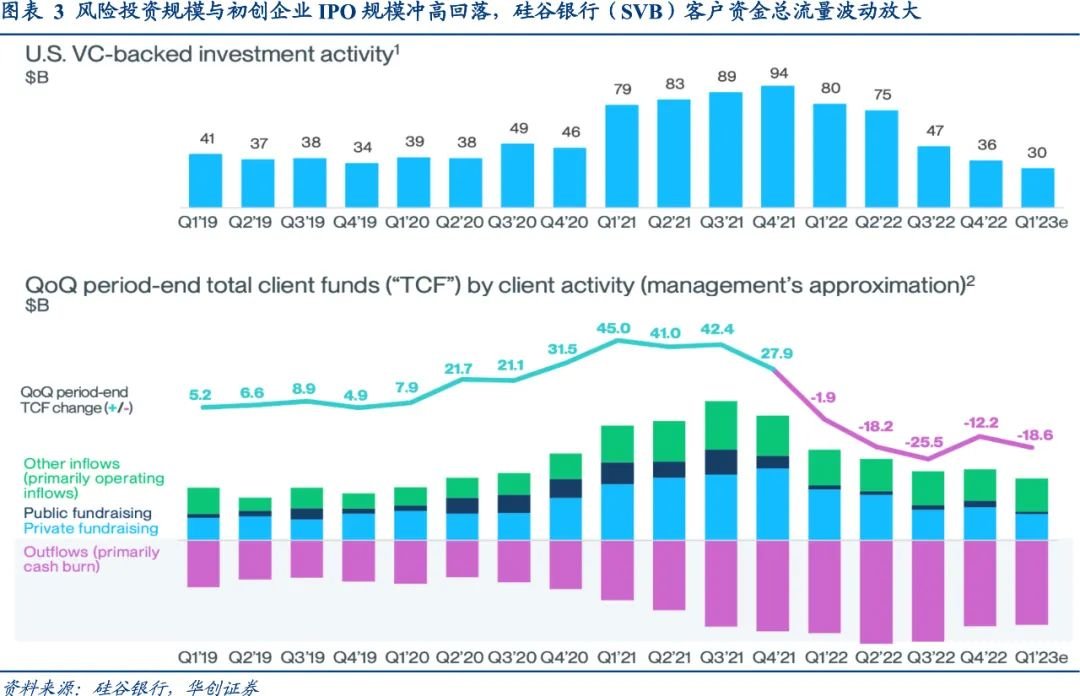

专门服务于高科技行业的资本供需双方,尤其是初创企业,硅谷银行(SVB)的存款变动就与风险投资规模的变化紧密相关,事实也的确如此,该行的客户资金总流量(Total Client Funds ,TCF)与已宣布的风险投资规模/企业IPO规模几乎是同时变动。2020年三季度至2021年四季度,已宣布的风险投资规模从380亿美元升至940亿美元。2020年二季度至2021年三季度,客户资金总流量(TCF)从217亿美元增加至424亿美元。

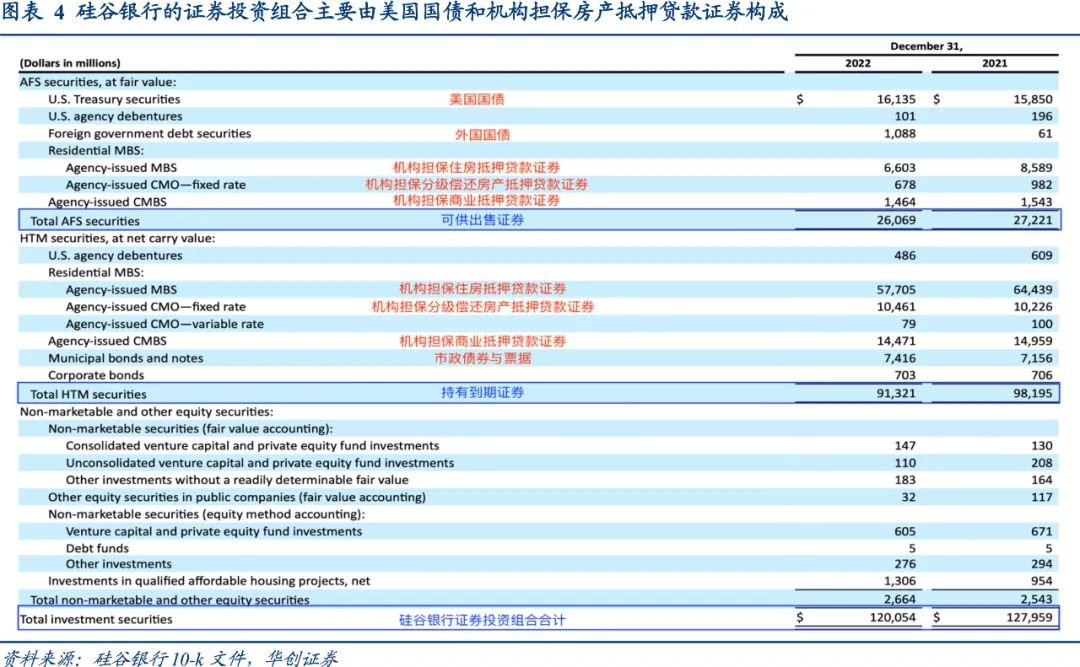

客户资金大举涌入硅谷银行(SVB),对应的就是不断增长的资产配置需求。截止2022年12月31日,该行的总资产为2120亿美元,其中7%为现金,35%为净贷款、55%为固定收益证券。不同于2008年金融危机之前,华尔街投行买入虚高评级的证券化有毒资产,硅谷银行(SVB)买入的主要是美国国债和住房抵押贷款证券(MBS)。10-k文件显示,截止2022年12月31日,硅谷银行的证券投资组合规模为1200亿美元,这些投资大致分成两个部分:可供出售证券(AFS securities)与持有到期证券(HTM securities)。

可供出售证券(AFS securities)的规模为261亿美元,其中161亿美元为美国国债,66亿美元为住房抵押贷款证券(MBS),14亿美元为商业抵押贷款证券(CMBS)以及11亿美元的外国国债。持有到期证券(HTM securities)的规模为913亿美元,其中577亿美元为住房抵押贷款证券(MBS),145亿美元商业抵押贷款证券(CMBS), 104亿美元分级偿还房产抵押贷款证券(CMO),74亿美元市政债券和票据。所有抵押贷款证券都有机构担保(Agency-issued),也就是有美国政府的担保。

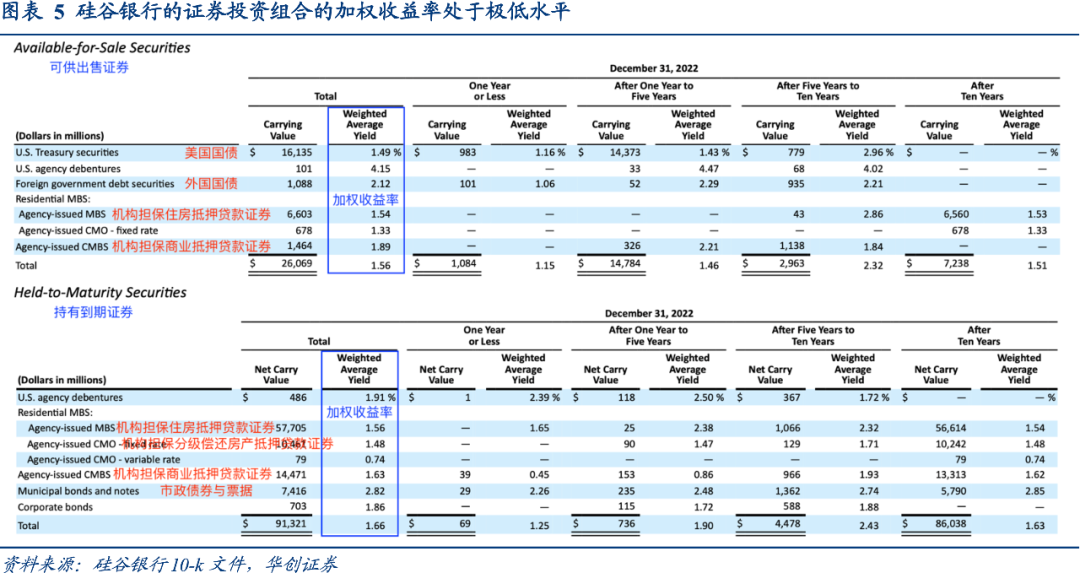

尽管所持有的证券都几乎没有违约风险,但是这些证券产生的收益却不高。10-k文件显示,截止2022年12月31日,可供出售证券(AFS securities)部分,美国国债的加权收益率仅为1.5%,机构担保债券(Agency Debentures)加权收益率为4.2%,外国国债加权收益率为2.1%,居民住宅抵押贷款证券加权收益率位于1.3%-1.9%之间。持有到期证券(HTM securities)部分,577亿美元的住房抵押贷款证券(MBS)和145亿美元商业抵押贷款证券(CMBS)的加权收益率均为1.6%,104亿美元分级偿还房产抵押贷款证券(CMO)的加权收益率低于1.5%。

在通胀高企与美联储加息的大背景下,硅谷银行持有的各类证券的加权收益率均大幅低于这些证券近期的利率,挤压净息差附带巨额浮亏。(Bloomberg Intelligence)的数据显示,截止2022年四季度,硅谷银行(SVB)未确认损失(Unrealized Losses)总计150亿美元。

3. 硅谷银行(SVB)的亏损从何而来?

随着2021年四季度美联储放缓扩表速度,已宣布的风险投资规模下降,高通胀又导致初创企业现金支出增加,当季客户资金总流量(TCF)降至279亿美元,2022年一季度至2022年四季度,客户资金总流量(TCF)由正转负,从19亿美元扩大至122亿美元,2023年一季度迄今为止为186亿美元。2022年一季度至2022年四季度,已宣布的风险投资规模从940亿美元降至360亿美元。

客户的资金加速流出硅谷银行(SVB),相应的就是不断增长的流动性需求。由于持有的长久期证券浮亏严重,该行将更多客户“闲置”资金转入货币市场基金和回购市场,以赚取短久期证券的高回报,改善自身的净息差。截止2023年2月28日,除了表内的1662亿美元,表外还有730亿美元资金,这些资金可以转入表内满足客户的资金需求。只是硅谷银行并未这么做,2月份10年期美债利率的大幅反弹,迫使其减持部分浮亏严重的可出售证券(AFS securities),也就是所谓的资产负债表调仓(Reposition Balance Sheet)——出售210亿美元证券组合,这个组合的久期分布为3.6年,加权利率只有1.8%。

可供出售证券(AFS securities)通常以公允价值定价,浮盈/浮亏并不计入损益表,而是计入其他综合收益(Other Comprehensive Income,OCI),最终包含在资产负债表的权益中,但是一旦出售这些证券,浮盈/浮亏就要计入损益表变成实际的损失,这对应了出售210亿美元证券组合产生的18亿美元损失。

4. 评估硅谷银行(SVB)的稳健性

截止2022年12月31日,计入出售资产的冲击以后,硅谷银行(SVB)一级资本充足率为13.9%,比最低监管要求高出5.4%,总资本充足率为14.7%,比最低监管要求高出4.2%。硅谷银行金融集团(SVBFG)一级资本充足率为15.6%,比最低监管要求高出7.1%,比同行业均值高出4.4%;总资本充足率为16.4%,比最低监管要求高出5.9%,比同行业均值高出3.6%。

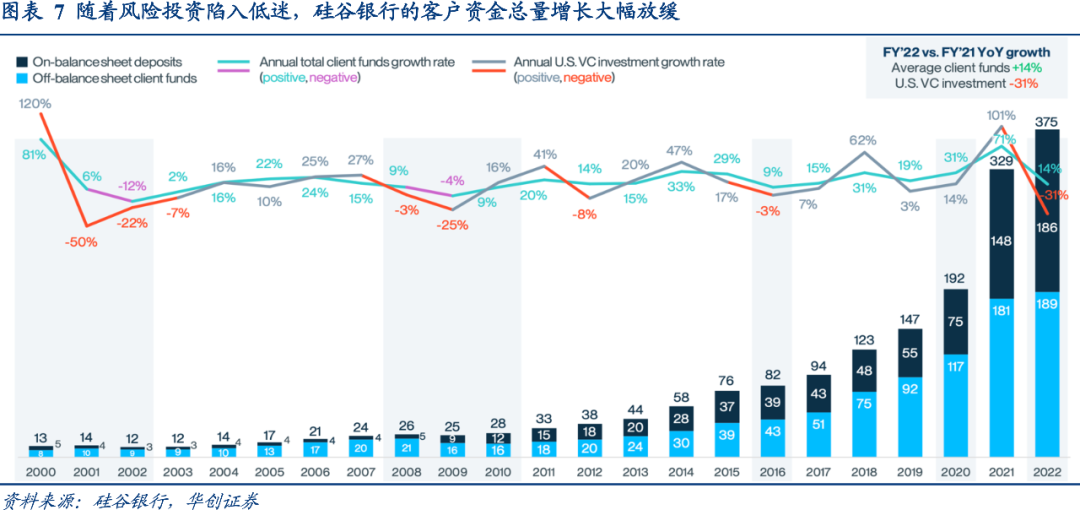

负债端,硅谷银行表内客户存款有1860亿美元,表外客户资金有1890亿美元,2022年客户资金总流量(TCF)仍然比2021年高出460亿美元。资产端,除了证券组合以外,硅谷银行的贷款总额为743亿美元,其中70%是较低信用风险的贷款,例如:全球基金融资、私人银行融资等,一直以来作为高风险贷款的天使轮投资者支持贷款仅占整个贷款的3%,远远低于2009年的11%。

可以说硅谷银行(SVB)的稳健性没有明显减弱,其所持有的资产都比较优质,证券组合的未确认损失与客户资金流出暴露的是流动性风险,而不是丧失偿付能力。其中的症结在于负债来源过于单一,资产配置久期又过长。

5. 硅谷银行(SVB)事件是否引爆系统性风险?

证券投资亏损和净息差收窄导致硅谷银行(SVB)陷入挤兑被关闭,投资者开始担忧类似场景将扩散至其他银行,首当其冲的是第一共和银行(FRC),然后是客户合众银行(CUBI)、桑德斯普林银行(SASR)、纽约社区银行(NYCB)等9家银行,甚至担忧整个美国商业银行体系的稳定性。

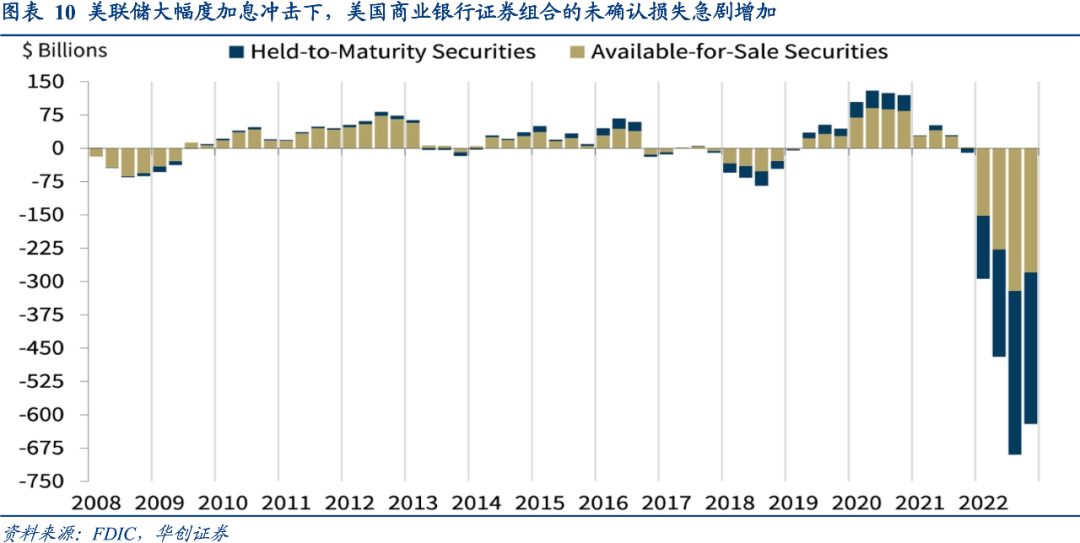

2月28日联邦存款保险公司(FDIC)主席马丁·格鲁恩伯格(Martin Gruenberg)的讲话中提到,截止2022年四季度,包含可供出售证券(AFS securities)与持有到期证券(HTM securities)在内,美国商业银行的未确认损失(Unrealized Losses)为6200亿美元,低于前一季度的6950亿美元,其中可供出售证券(AFS securities)的未确认损失为3000亿美元。

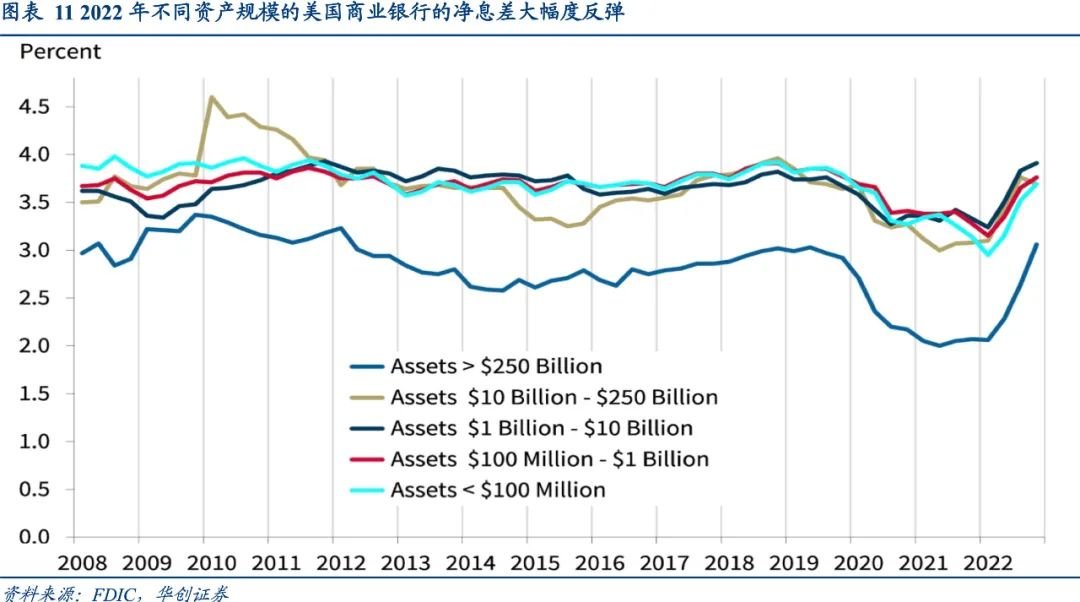

与此同时,整体美国商业银行的净息差升至3.4%,为连续三个季度走阔,高于疫情之前的3.3%。基于以上数据,可以说硅谷银行(SVB)的证券投资浮亏是比较普遍的现象,但是净息差收窄不是。在美联储大幅加息的背景下,美国商业银行的盈利能力仍然表现出足够的韧性,也就难以出现系统性的风险。

6. 硅谷银行(SVB)事件是否影响美联储货币政策

排名前20位的商业银行被关闭,导致金融市场削减美联储3月议息会议加息50个基点的押注,增加2023年降息的押注,但是硅谷银行(SVB)想要影响美联储货币政策有较高的门槛:要么持续的挤兑推高商业银行储备金需求,进而导致联邦基金利率突破上限;要么大幅度信贷收缩,引起房地产市场与股票市场崩盘;前者对应银行储备金短缺,阻碍美联储既定的缩表操作,后者对应通缩风险和经济衰退,迫使美联储货币政策转向宽松。

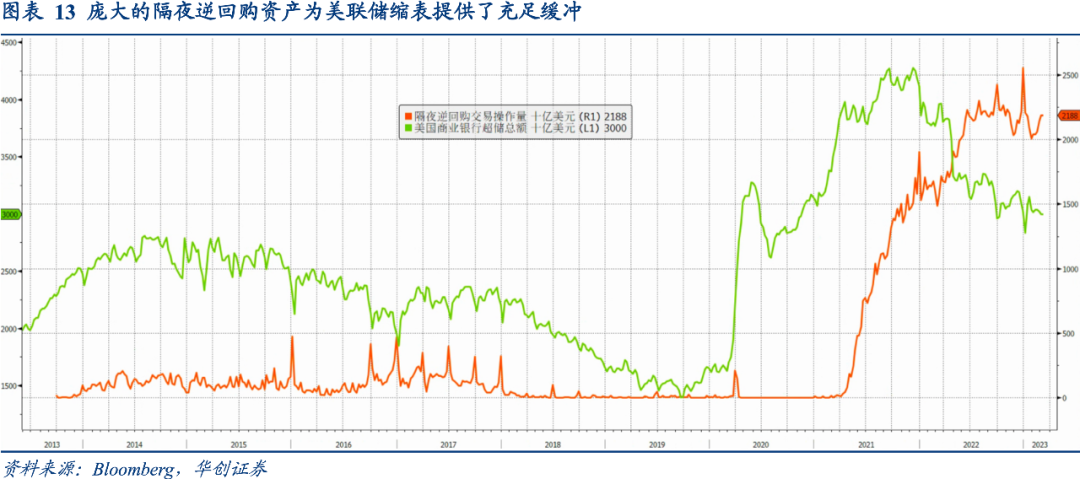

美联储缩表再度导致商业银行储备金短缺讨论由来已久,加入挤兑的影响以后,无疑倾向更早更快的出现储备金短缺,但是这不足以直接导致美联储停止缩表,其间的原因在2022年6月的报告《美联储缩减资产负债表走上前台:美债利率曲线的交易逻辑(3)》有过阐述:2022年美联储缩表,叠加拜登政府收缩财政赤字,商业银行储备金下降,货币市场基金的逆回购资产可能先扩大再缩小。先扩大的原因是商业银行资产负债表空间不足与新发美债供给下降,货币市场基金有更多负债配置需求;再缩小是因为商业银行资产负债表空间扩大,LCR考核下的储备金需求重新上升。换句话说,货币市场基金累积的规模高达2.2万亿美元的隔夜逆回购资产,可以代替美联储向商业银行供给储备金。

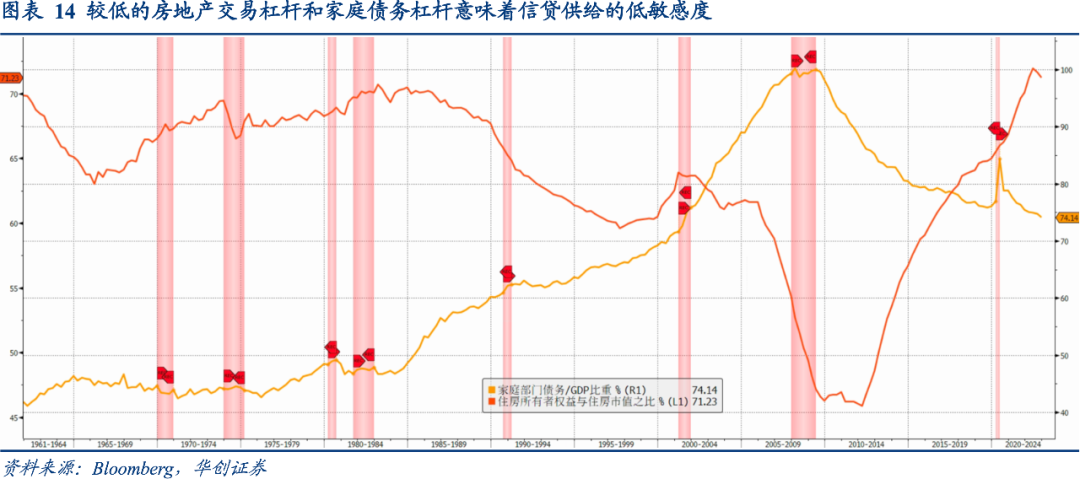

至于大幅度信贷收缩,需要冲击房地产市场,以此放大家庭资产负债表的脆弱性,引发系统性信贷收缩,才能让金融周期转向,把美国经济迅速拉入衰退。如果房地产市场的信贷收紧力度不大,单靠企业信贷供给收缩和股市下跌,难以产生足够的信用收紧压力,原因是美国作为直接融资为主的经济体,75.4%的非金融公司的融资来自面向非银部门的股票和债券,而非信贷。需要说明的是,美国房地产市场的杠杆率和家庭部门杠杆率都比较低,对于信贷收缩的敏感度不高。截止2022年四季度,住房所有者权益与住房市值之比为71.2%,处于1960年三季度以来最高,整个家庭部门的债务杠杆率为74.1%,处于20年低点。

因而,硅谷银行(SVB)事件现阶段还不足以实质性影响美联储货币政策,一方面是居高不下的隔夜逆回购可以作为商业银行额外储备金需求的供给方,应对潜在的大规模挤兑;另一方面房地产市场交易杠杆和家庭债务杠杆都比较低,潜在信贷收缩难以同时触发房市与股市崩盘,美国整体通胀前景难以迅速恶化。

本文作者为华创证券郭忠良,原文标题为《硅谷银行(SVB)到底发生了什么? 影响几何?——资产配置海外双周报2023年第3期(总第47期)》,郭忠良执业编号:S0360520090002