本报记者 楚丽君

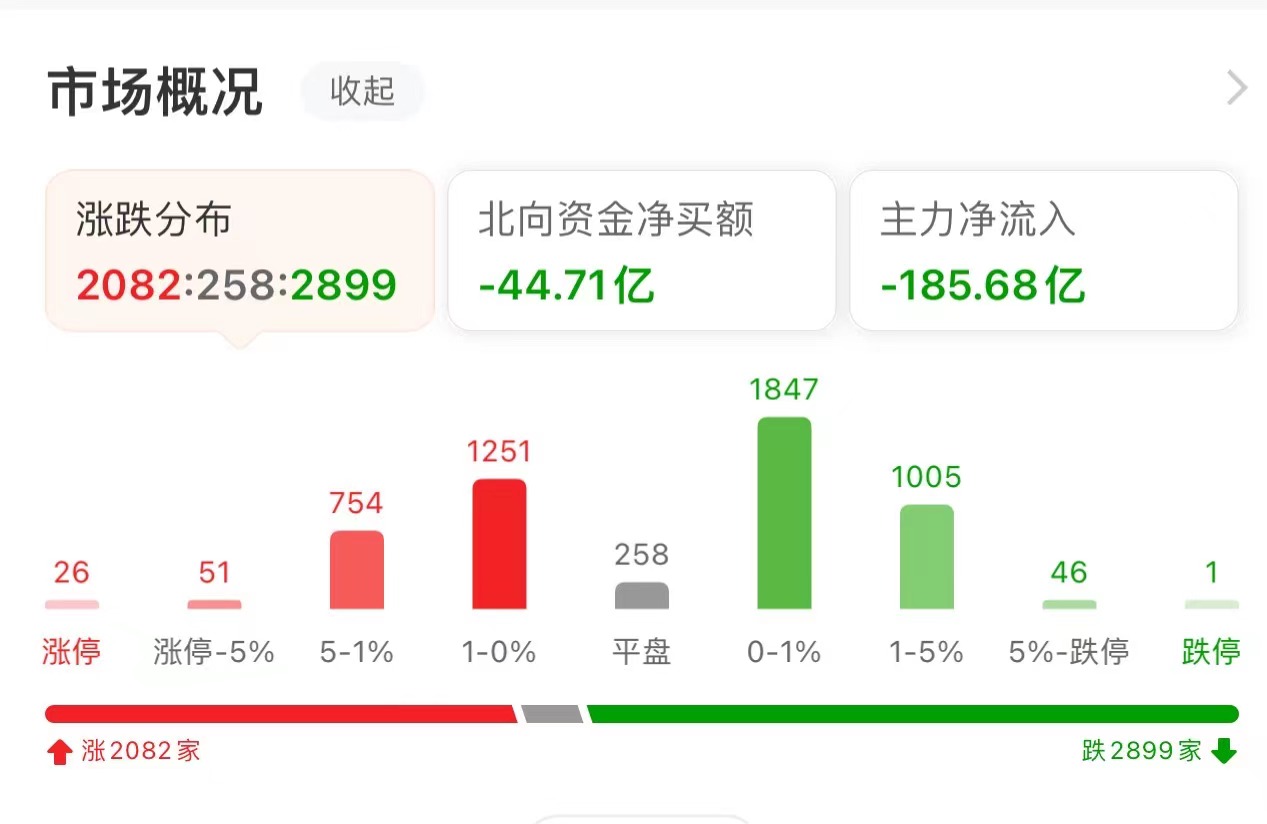

周二(8月8日),三大指数涨跌不一,截至上午收盘,上证指数涨0.01%,报3269.29点;深证成指和创业板指分别跌0.06%和0.05%;沪深两市合计成交额5062.22亿元,总体来看,两市个股跌多涨少。2899只个股出现下跌,2082只个股出现上涨。

从资金面来看,8月8日上午,北向资金净卖出44.71亿元。截至8月7日,沪深两市两融余额为15936.76亿元,较前一交易日增加43.92亿元。其中,融资余额为14985.67亿元,较前一交易日增加54.73亿元;融券余额为961.90亿元,较前一交易日减少10.81亿元。

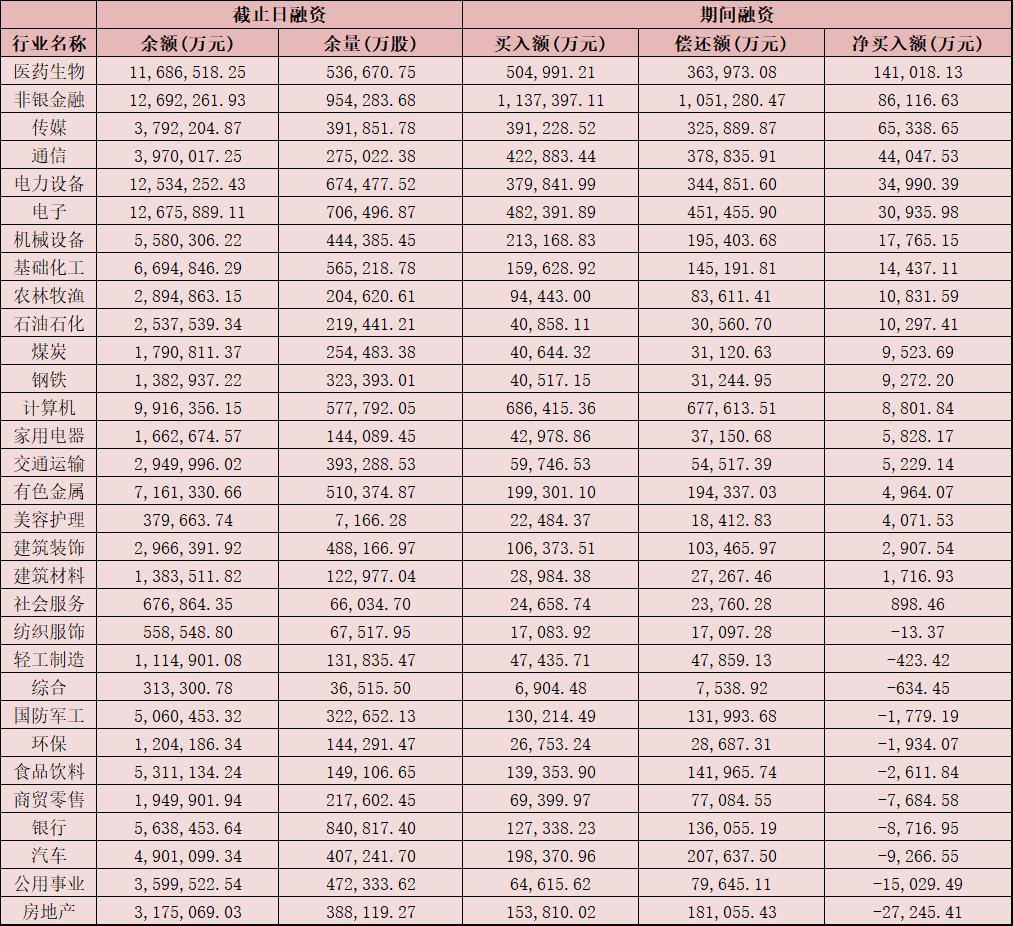

表:8月7日申万一级行业两融交易情况

制表:楚丽君

对于A股市场,英大证券首席经济学家李大霄表示,对资本市场的有效政策会陆续出台,资本市场的活跃与投资者信心值得期待,中国股市从3200点起飞的基础或已具备,若将3000点比做海平面,3200就像航母甲板,中国股市从3200点航母甲板正式起飞的条件或已完全成熟。

万联证券表示,预计后续随着稳增长增量政策密集落地,叠加经济数据稳步改善,市场预期将进一步修复,A股有望重新上行。行业配置方面:第一,稳增长政策发力预期升温下,顺周期板块有望继续上行,关注板块内需求回暖,同时库存水平较低的细分行业。第二,TMT板块仍为A股主要关注方向,可围绕业绩边际改善、具备产业支撑逻辑的半导体、消费电子等细分领域布局。

此外,中报行情也获机构关注,上海证券研报显示,关注中报业绩期对基本面的验证,建议关注:第一,政策预期较强的顺周期机会如城中村改造和“平急两用”公共基础设施建设利好下的建筑建材和家用电器;第二,针对资本市场发声超出市场预期,非银金融可能成为受益方向;第三,扩内需促消费举措下关注消费板块反弹机会;第四,中长期仍关注人工智能和国企。

热点板块方面,从同花顺板块来看,截至8月8日上午收盘,医药商业、中药、贵金属、传媒等板块涨幅居前。另外,房地产服务、汽车整车、非汽车交运、金属新材料等板块跌幅居前。

具体看,截至8月8日上午收盘,医药商业板块表现出色,涨幅达2.87%。其中,国科恒泰和塞力医疗强势涨停。

开源证券分析,医药板块长逻辑没有发生变化,结合反腐的长短期影响,建议关注零售药店、反腐关联不大的板块、院外占比高的板块、充分集采过的板块、创新药品及器械。

东方证券认为,长期来看,医保控费和常态化集采将会持续,企业需要选择新的品种、充分抓住临床需求,因此我们看好具有真正创新能力的企业,建议重点关注产品端的需求机会。医疗器械方面,常规诊疗不断恢复叠加政策边际放松,板块有望迎来戴维斯双击。创新药方面,严格审评下研发持续推进,关注前沿临床进展。CXO(医药外包)方面,行业景气度有望边际改善,具备底部投资价值。

(编辑 张昕 白宝玉 策划 赵子强)