本报记者 张颖

周四(8月3日),三大股指继续震荡整理。截至上午收盘,上证指数跌幅达0.18%,报3255.88点;深证成指跌幅0.23%和创业板指涨幅为0.20%;沪深两市合计成交额4749.9亿元,总体来看,两市个股跌多涨少。

从资金面来看,8月3日上午,北向资金净卖出额达16.53亿元。另外,截至8月2日,沪深京三市的两融余额合计15842.07亿元,较前一交易日增加27.06亿元。其中,融资余额合计14908.83亿元,较前一交易日增加29.84亿元;融券余额为933.24亿元,较前一交易日减少2.78亿元。

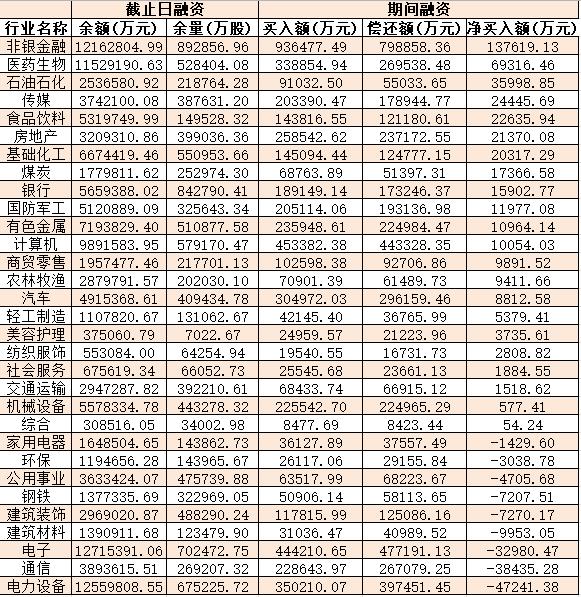

表:8月2日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构表示,A股将维持小幅震荡格局。

东吴证券表示,大盘在后续大概率以震荡整理为主。不过,像地产、券商、汽车等主线方向依旧保持着较高的活跃,预计本轮指数调整的幅度或相对有限。当指数出现止跌企稳信号时,仍可在热门板块中寻找机会。

国盛证券指出,在美联储7月加息靴子落地后,本轮加息周期大概率已经结束,短期影响A股市场的外围消极因素逐步减退。近期一系列刺激经济政策落地,明显提振市场做多情绪,市场已基本从前期悲观氛围中走出,北向资金持续流入,两市成交额显著上升。权重搭台,成长唱戏,在底部上涨初期,指数的明显上涨更能激发投资者做多情绪,短期来看,价值、权重股的胜率更高。操作上,短期关注顺周期方向,如地产、银行、有色等权重板块,食品饮料、汽车整车及零部件等消费方向也同样值得关注;权重维稳指数后,调整到位的AI等人工智能方向可积极参与。

中原证券认为,当前上证综指与创业板指数的平均市盈率分别为13.09倍、36.39倍,处于近三年中位数以下水平市场估值依然处于较低区域,适合中长期布局。两市周三成交量8360亿元处于近三年日均成交量中位数区域。未来股指总体预计将维持小幅震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者短线关注电子元件、工程机械以及半导体等行业的投资机会。

热点方面,截至8月3日上午收盘,食品加工制造、芬太尼等板块涨幅居前。另外,超导概念、工业金属等板块跌幅居前。

具体看,截至8月3日上午收盘,食品加工制造板块涨幅居首,达2.48%,资金净流入达42.18亿元。其中,品渥食品、盖世食品等概念股涨幅均超10%。

对此,平安证券分析认为,随着刺激消费政策的不断推出,以及居民收入和信心的逐步恢复,消费复苏将呈现前低后高的节奏,本次“扩消费20条”直接利好餐饮产业链:(1)速冻食品预制菜、冷冻烘焙行业空间广阔,长期逻辑清晰,同时下游餐饮行业景气度正在逐渐改善,B端需求随之恢复。(2)调味品随着后续餐饮渠道修复、库存消化和成本压力缓解,以及零添加产品和复合调味料产品带来的结构改善,板块业绩有望逐季改善。

(编辑 孙倩)