本报记者 赵子强

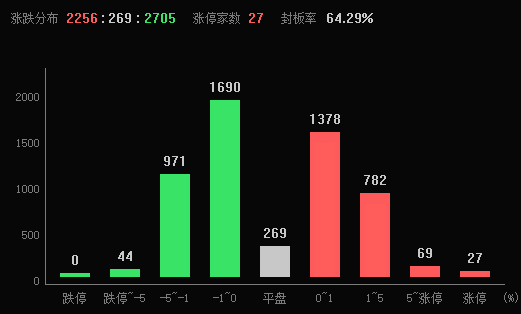

7月27日早盘,A股三大指数震荡上扬。截至上午11:30,上证指数涨0.44%,报3237.13点,深证成指和创业板指涨幅分别为0.34%和0.49%;沪深两市成交额合计4735.1亿元。A股市场有2256只个股上涨,2705只下跌,涨跌停方面,有27只个股涨停,跌停股0只。

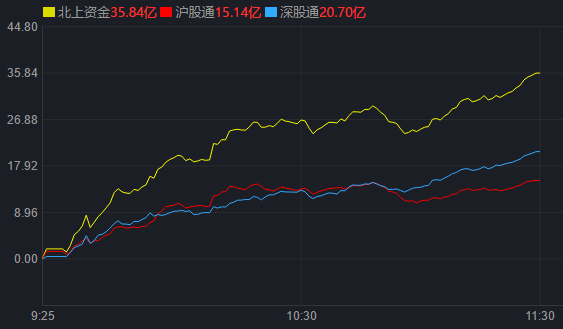

从资金面来看,7月27日上午,北上资金净买入金额达35.84亿元,其中,沪股通净买入15.14亿元,深股通净买入20.70亿元。

两融方面,截至7月26日,沪深京三市的融资融券余额为15756.58亿元,相较上个交易日缩减16.85亿元,其中,融资余额14835.54亿元,相较上个交易日缩减13.43亿元。

表:7月26日申万一级行业两融交易情况:

制表:赵子强

对于A股市场,英大证券首席经济学家李大霄表示,美联储宣布加息25个基点,将联邦基金利率目标区间上调至5.25%-5.5%,为2001年以来的最高水平。靴子落地,道指和标普盘中创出新高。随着美国通胀水平进一步下降,美联储政策有可能随之改变,外围环境有望改善。随着国内一系列稳定经济增长政策发力,经济稳定可以期待,对股票市场的支持力度进一步加大,特别是随着一系列支持股票市场政策落地,政策底和市场底可能已经出现,中国股市有可能开始正式上攻。市场逆转,需要政策面的配合,在“要活跃资本市场,提振投资者信心”的特大利好公布之后,我们欣喜地看到,一个重要会议随之召开,公布了多项重要举措,要从投资端、融资端、交易端等方面综合施策,协同发力,进一步激发资本市场活力,提升资本市场功能。只要找到了问题,认真加以应对解决,资本市场的活跃就有希望,投资者的信心提升就成为可能,股票市场上攻的基础或者就具备了。

国盛证券表示,从技术上看,沪指围绕中期趋势线小幅震荡,日K线报收孕线组合,说明沪指孕育着反弹希望,虽然量能略有缩小,但总体不改反弹势头,叠加日线MACD底部背离修复较好,随时有可能放量突破,而创业板指更多追随沪指反弹,短期目标为中期趋势线。因此本周市场或延续反弹,关注量能和市场情绪的变化,量能或决定反弹的高度,短期关注沪指上方3270点附近的阻力和下方3200点附近支撑。

同花顺行业方面,截至7月27日11:30,76个行业板块中34个上涨,占比44.74%,其中,汽车零部件行业涨幅居前,达2.79%,此外,包括酒店及餐饮、汽车整车和汽车服务等在内的6个行业涨幅均超1%。下跌方面,互联网电商居首,跌幅达1.81%,半导体及元件跌幅也超1%。从资金流向的行业看,有20个行业大单资金净流入,其中,汽车零部件居首,净流入额达10.34亿元,此外,饮料制造、国防军工、银行、保险及其他等4个行业大单净流入额均超3亿元。

从早盘表现强势的汽车零部件行业看,交易中的226只成份股中有202只上涨,其中,有37只个股涨幅超5%。

天风证券表示,6月订单需求较好的头部车企、近期有新车型推出的车企、以及受到近期终端优惠政策、新能源汽车下乡等促消费政策惠及的车企,其7月交付有望稳步提升。同时,考虑到7月季节性因素,汽车行业进入传统产销淡季,对交付节奏的爬坡或有一定冲减。综上,预计7月10家样本车企的交付量有望较6月有个位数增长。推荐国内自主品牌比亚迪、广汽集团、长安汽车、吉利汽车、长城汽车,造车新势力理想汽车、小鹏汽车;建议关注蔚来汽车。

(编辑 乔川川)