本报记者 赵子强

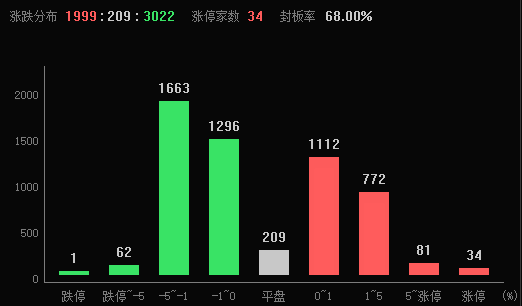

7月26日早盘,A股三大指数略低开后小幅震荡。截至上午11:30,上证指数跌0.35%,报3220.23点,深证成指和创业板指跌幅分别为0.45%和0.14%;沪深两市成交额合计4990.76亿元。A股市场有1999只个股上涨,3022只下跌,涨跌停方面,有34只个股涨停,跌停股1只。

从资金面来看,7月26日上午,北上资金净卖出金额达4.96亿元,其中,沪股通净买入5.64亿元,深股通净卖出10.60亿元。

两融方面,截至7月25日,沪深京三市的融资融券余额为15773.43亿元,相较上个交易日增长18.38亿元,其中,融资余额14848.96亿元,相较上个交易日缩减4.06亿元。

表:7月25日申万一级行业两融交易情况

制表:赵子强

对于A股市场,光大证券表示,市场底部特征愈加凸显:一是,近期两市成交与换手率明显下行,预示着做空动能日渐衰竭;二是万得全A风险溢价快速上行,目前已高于三年均值的一倍标准差,说明市场预期比较悲观,甚至已经过于悲观。更重要的是,7月24日召开的中央政治局会议释放了多重积极信号,一是,相比4月会议,7月会议重提“加大宏观政策调控力度”,政策定调更加积极。接下来,聚焦扩内需的系列政策与聚焦高质量发展的产业政策有望加速落地,夯实“政策底”逻辑支撑。二是,本次会议罕见地针对资本市场发声,提出“要活跃资本市场,提振投资者信心”,超出市场预期。虽然具体的政策举措还未披露,但短期有望显著提振市场偏好。整体来看,重磅会议释放超预期利好,大盘有望迎来超跌反弹窗口。短期适当乐观,积极把握政策性主题机会。

国盛证券表示,周二指数的长阳收盘,或提振投资者信心,从高层释放的信号来看,政策覆盖地产、资本市场、消费等领域,对下半年市场有指导性意义,作为资本市场的参与者和中介机构,大金融相关或持续受益带动指数上行;技术面看,沪指3230点上方代表强势,继续拉升需沪指补量至5000亿元上方,上攻缺口不回补代表强势,轮动补涨或为短期市场节奏,大金融、汽车整车、消费电子、军工等方向或具备持续性;操作上建议以持股待涨为主,适当配置权重板块,其中社保基金重仓、证金持股等方向值得关注。

同花顺行业方面,截至7月26日11:30,76个行业板块中29个上涨,占比38.16%,其中,房地产服务行业涨幅居前,达5.22%,此外,房地产开发和环保等行业涨幅均超2%。下跌方面,传媒居首,跌幅达2.11%。从资金流向的行业看,有16个行业大单资金净流入,其中,生物制品居首,净流入额达4.05亿元,此外,环保、化学原料、化学制品和医疗器械等行业大单净流入额均超1亿元。

从早盘表现强势的房地产服务行业看,交易中的9只成份股全线上涨,其中,有4只个股涨幅超5%。

中信证券表示,地产行业长期向新模式转型并没有变化,但短期对开发产业链应更加乐观。长期而言,我们认为地产行业大势已经生变,具备资产运营和空间服务能力的公司应更有机会,在核心区域的核心资产有核心价值。但短期而言,基本面的螺旋向下意味着房地产已经成为宏观经济的主要风险点。这反过来将推动政策的有力干预,从而有望在今年四季度扭转市场不断浓厚的悲观预期。我们看好调整充分、估值有吸引力的高信用开发行业龙头,也推荐现金流稳健、基本面安全的物业管理蓝筹公司。

(编辑 刘睿智 乔川川)