本报记者 张颖

本周,全球股市多数呈现震荡态势。A股三大股指周跌幅均超2%。在震荡走弱中,A股市场将如何运行呢?有哪些投资机会呢?业内人士认为,政策时点临近两大拐点将至,市场正临近三重谷底尾声,8月料将迎来转机。

对于后市,国金证券认为,当前,通过两个维度对A股市场分析。一是,下行空间。二是,上行驱动。前者,无论从风险溢价(ERP)还是股债收益比来看,均显示向下空间已较为有限。上行驱动有两个方面:(1)经济企稳回升预期将不断强化。(2)预计最快2023Q3美国经济与通胀或共振回落,故判断7月美联储货币政策或将迎来“首次转向”。届时,中美经济预期差扩大及利差“倒挂”的不利形势方有望“扭转”,人民币汇率的贬值压力才可能得到持续缓解。7月末—8月初将可能就是A股新一轮上涨行情的起点。

中信证券表示,政策时点临近两大拐点将至,市场正临近三重谷底尾声,8月料将迎来转机。月底政策关键时点临近,美联储加息进程或在7月结束,人民币汇率的拐点正在构筑,活跃资金仓位迅速下降,场内流动性和情绪的拐点将至,市场正临近三重谷底尾声,8月料将迎来转机。首先,政策的关键时点临近,下半年政府支出边际上或发力,民营经济支持政策密集推出,提振信心的效果料将逐渐积累。其次,人民币汇率正构筑拐点,美联储在7月或继续加息25个基点,加息周期临近尾声,央行在关键时点和位置上调跨境融资宏观审慎调节参数有较强信号作用。最后,市场流动性和情绪正临近拐点,活跃私募仓位在近两周迅速下降,今年以来首次降至历史中位之下,两市缩量背景下TMT板块融资余额明显下滑,市场热度指标回归低位。配置上,建议借情绪冰点逐步布局产业主题,坚守科技、能源和国防三大安全领域的优势品种。

本周市场回顾

1、股票市场

A股市场:本周(7月17日—21日,下同),A股延续震荡整理格局,三大股指全线下跌。上证指数累计周跌2.16%,报3167.75点;深证成指累计周跌2.44%,报10810.18点;创业板指累计周跌2.74%,报2163.12点。

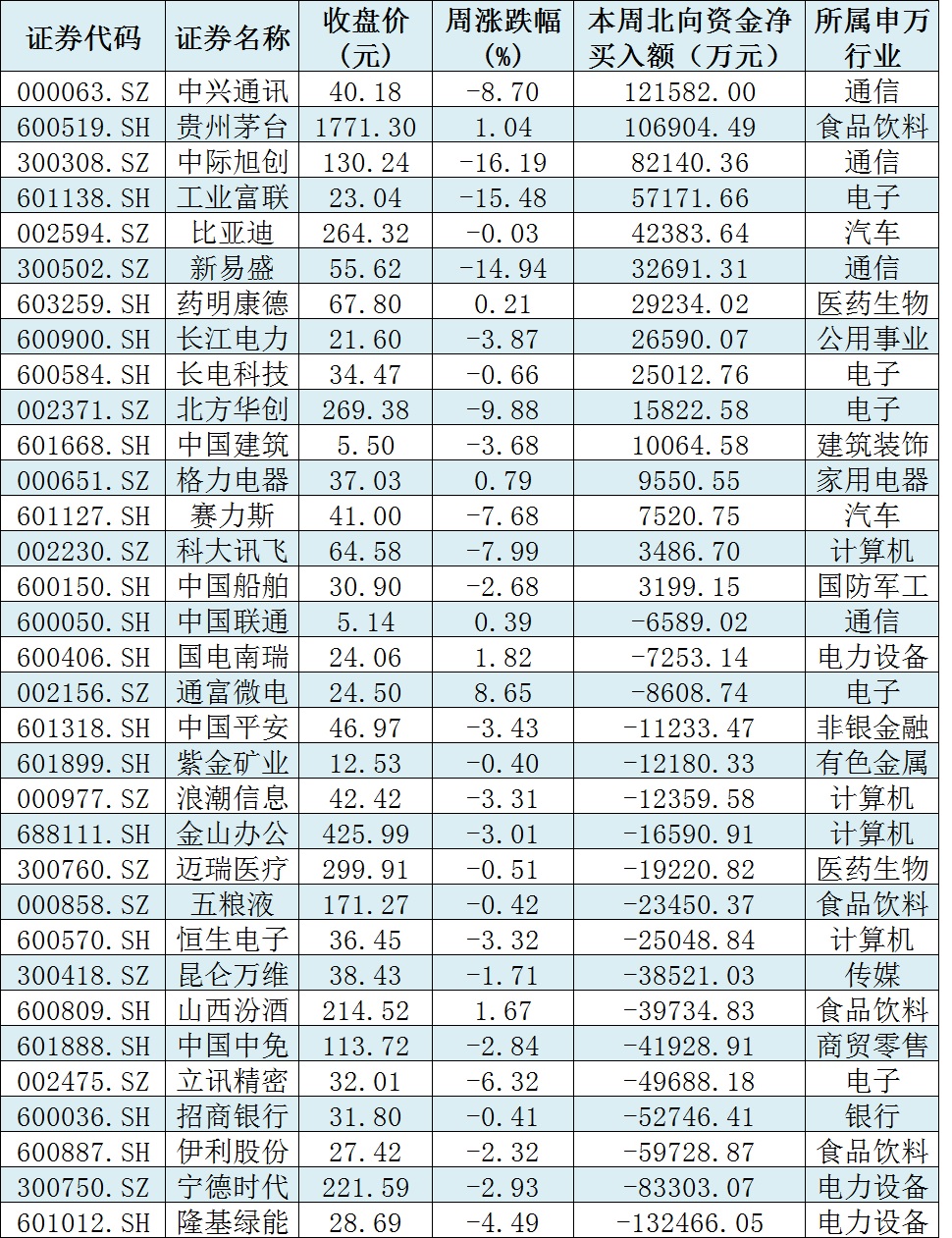

资金方面,本周北向资金累计净卖出75.25亿元。从前十大成交活跃股来看,本周,中兴通讯、贵州茅台等2只个股,北向资金净买入金额均超10亿元。另外,隆基绿能、宁德时代等个股遭北向资金净卖出金额均超8亿元。

表:本周沪、深股通前十大成交活跃股交易情况:

制表:张颖

从申万一级行业来看,本周有10个行业实现上涨,其中,房地产行业周涨幅居首,达3.56%,紧随其后的是,建筑材料和农林牧渔等两行业累计周涨幅均超2%。另外,通信、计算机、传媒和电子等四行业指数累计周跌幅居前,均超4%。

与此同时,统计显示,下周(7月24日—28日)共有73家公司限售股陆续解禁,按最新收盘价计算,解禁市值为570.83亿元。从解禁市值来看,国博电子(99.51亿元)、科思股份(79.85亿元)等公司解禁金额均超70亿元。

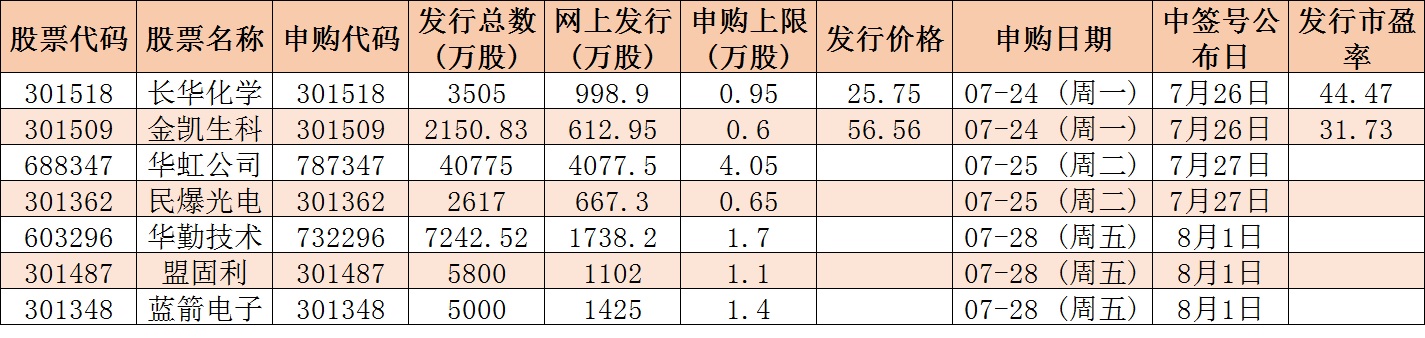

根据发行安排,下周(7月24日—28日)有7只新股发行,其中,创业板共计5家,科创板及上证主板各有1家。

表:下周7只新股发行情况:

制表:张颖

港股市场:

周五,香港恒生指数收涨0.78%,报19075.26点,周跌1.74%;恒生科技指数涨1%,周跌2.94%;恒生国企指数涨0.80%,周跌2.19%。

海外市场:

周五,美国三大股指收盘涨跌不一,道指涨0.01%报35227.69点,录得连续第十日上涨,创2017年以来最长连涨天数;标普500指数涨0.03%报4536.34点,纳指跌0.22%报14032.81点。本周,道指涨2.08%,标普500指数涨0.69%,纳指跌0.57%。

周五,欧股收盘多数上涨,英国富时100指数涨0.23%报7663.73点,周涨3.08%;法国CAC40指数涨0.65%报7432.77点,周涨0.79%;德国DAX指数跌0.17%报16177.22点,周涨0.45%。

周五,亚太股市收盘涨跌互现。韩国综合指数涨0.37%,报2609.76点,周跌0.71%;日经225指数跌0.57%,报32304.25点,周跌0.27%;澳洲标普200指数跌0.15%,报7313.90点,周涨0.10%;新西兰NZX50指数涨0.07%,报11940.44点,周跌0.61%。

2、债券市场

周五,银行间主要利率债收益率普遍下行,30年期超长债表现更好。国债期货全线收涨,30年期主力合约涨0.41%,周涨0.95%;10年期主力合约涨0.11%,周涨0.39%。银行间资金延续宽松,回购利率整体小幅回落;地产债普遍下跌,碧桂园地产多只债券大跌盘中临停。

3、外汇

周五在岸人民币兑美元16:30收盘报7.1790,较上一交易日上涨21个基点,周跌465个基点。人民币兑美元中间价报7.1456,调升10个基点,连升3日,本周累计调贬138个基点。

4、大宗商品

周五,国际贵金属期货普遍收跌,COMEX黄金期货跌0.36%报1963.9美元/盎司,COMEX白银期货跌0.73%报24.78美元/盎司。本周,COMEX黄金期货跌0.03%,COMEX白银期货跌1.64%。

周五,国际油价全线上涨,美油9月合约涨1.56%,报76.83美元/桶。布油9月合约涨1.34%,报80.71美元/桶。本周,美油9月合约涨1.87%,布油9月合约涨1.05%。

本周,LME铜跌2.69%,LME锌跌2.12%,LME镍跌3.84%,LME铝跌2.77%,LME锡跌0.09%,LME铅涨0.28%。

(编辑 白宝玉)