本报记者 张颖

周五(7月21日),三大股指震荡攀升,全线翻红。截至上午收盘,上证指数微涨0.04%,报3170.94点;深证成指和创业板指分别涨0.04%和0.39%;沪深两市合计成交额4350.1亿元,总体来看,两市个股跌多涨少。

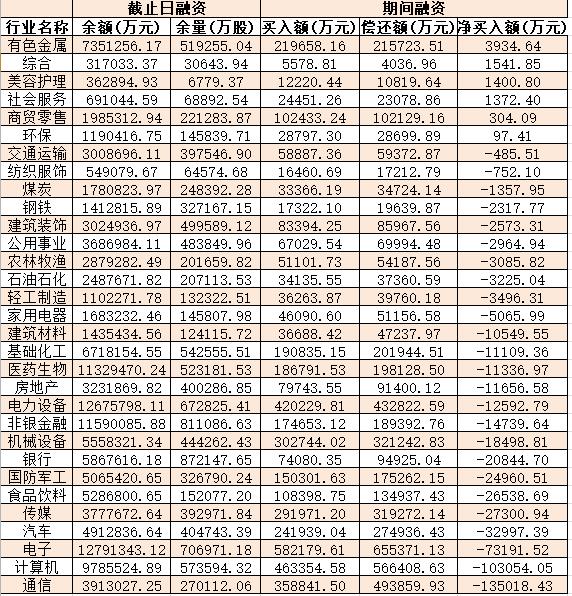

从资金面来看,7月21日上午,北向资金净买入额达47.74亿元。另外,截至7月20日,沪深京三市的两融余额合计15821.02亿元,较前一交易日减少67.80亿元。其中,融资余额合计14905.75亿元,较前一交易日减少50.82亿元;融券余额为913.09亿元,较前一交易日减少16.98亿元。

表:7月20日申万一级行业两融交易情况

制表:张颖

对于后市,业内机构表示,A股市场筑“底”或仍需时日,把握好市场底部的中期布局机会。

国盛证券认为,市场筑“底”或仍需时日。但AI风口降温,资金的溢出效应或流向其它板块,进而带来其它赛道的机会。未来关注点上,“中特估”或可再度关注。同时,当前A股市场又临近半年报披露期,中报行情的到来已成为市场共识,业绩维度对股价走势影响的权重逐渐抬升,股价的涨幅与业绩的增速、半年报与市场预期将形成预期差,可布局业绩超预期个股。

渤海证券认为,近期,一系列政策的推出,普遍立足长远,如稳定民营经济等举措,为实体经济的可持续恢复提供有力的支撑。考虑到当前政策的长期性和库存周期开启所带来的契机,基本面中期将存向上过程,投资者应保持耐心,把握好市场底部的中期布局机会。行业配置方面,短期市场进入中报披露期,分子端将成为驱动行情的主要因素,结合自上而下的工业企业效益数据和自下而上的分析师预期,可关注汽车、公用事业、机械设备、国防军工、电力设备行业。中长期来看,基于库存周期,自上而下角度可关注,一是稳增长政策的力度和着力点,若力度较大或带来稳增长板块的阶段性行情;二是行业景气和主题性机会,如AI产业链景气屡获印证下的TMT板块,以及“中特估”板块。而自下而上角度,可关注库存去化较为充分的行业,主要有基础化工、钢铁、机械设备、国防军工、轻工制造、医药生物和公用事业。

热点方面,截至7月21日上午收盘,房地产服务、乳业等板块涨幅居前。另外,减速器、工业母机等板块跌幅居前。

具体看,截至7月21日上午收盘,房地产服务板块活跃,涨幅达3.06%,其中,新大正涨停。

对此,华泰证券分析认为,2023年上半年,新房市场全国商品住宅销售面积同比下降2.8%;二手房市场尽管复苏优于新房市场,但近期复苏动能也有所转弱。而市场转弱导致房价有所承压,6月70城新房、二手房环比下降0.1%、0.4%。地产板块进入政策博弈期,房地产市场将继续保持分化行情,更加看好具备充裕供应弹性的城市以及在主流城市有充裕货值和较强补货能力的优质房企。

(编辑 刘睿智 白宝玉)