本报记者 赵子强

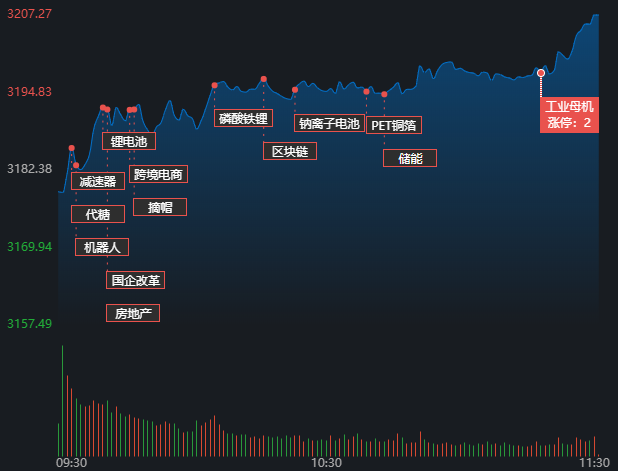

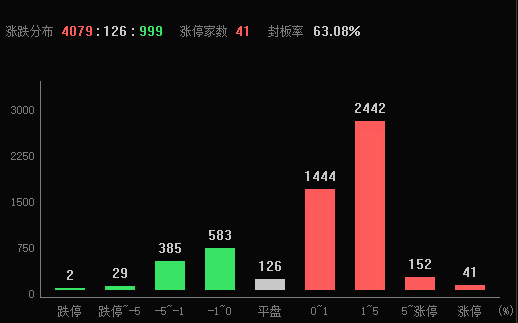

6月30日早盘,A股三大指数震荡上扬,沪指站上3200点,深市表现更为强势。截至上午11:30,上证指数涨0.78%,报3207.27点,深证成指和创业板指涨幅分别为1.22%和2.00%;沪深两市成交额合计5501.8亿元,较前一交易日增长9.22%。总体来看,A股市场有4079只个股上涨,999只下跌,涨跌停方面,有41只个股涨停,跌停股2只。

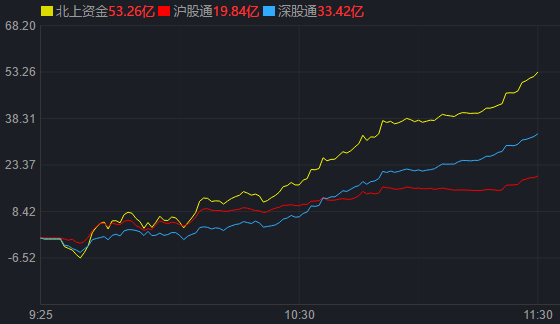

从资金面来看,6月30日上午,北上资金净买入金额达53.26亿元,其中,沪股通净买入19.84亿元,深股通净买入33.42亿元。

两融方面,截至6月29日,沪深京三市的融资融券余额为15925.13亿元,相较上个交易日增加17.99亿元,其中融资余额15008.46亿元,相较上个交易日增加8.40亿元。

表:6月29日申万一级行业两融交易情况:

制表:赵子强

对于A股市场,在接受记者采访时,英大证券首席经济学家李大霄表示,截止到2023年6月29日,今年以来A股在3200点以下的时间只有14个交易日,截止到昨天上证指数3182点计算,央企指数估值只有8.1pe0.87pb,而对应恒生指数却有9pe0.92pb,恒生指数在全球主要市场估值水平中垫底,A股中最低估蓝筹股在3200点以下已经具备强大的吸引力。国家统计局今天早上公布了6月份制造业采购经理指数为49.0%,比上月上升0.2个百分点。6月份,制造业PMI小幅回升,调查的21个行业中有12个环比上升,比上月增加4个,制造业景气水平总体有所改善。这对股票市场属重要信号,属曙光出现。今年以来外资流入1796亿元,而去年全年不到800亿元,值得我们充分重视认真研究。央行不断降低利率,随着无风险收益率的迅速下行,优质蓝筹股的吸引力越来越明显,对长期资金的吸引力其实在不断增加,对股票市场的主要指数的底部支撑力越来越大。随着美国通胀数据的超预期回落,美联储紧缩政策的调整亦在即,全球金融市场迎来活跃期可以期待,而日本股市已经创33年以来新高,欧洲主要股票市场创历史新高,美国股市创一年以来新高亦是一个证明。A股市场的目前低迷与全球主要股市巨大的反差不可能长久保持,纠偏行情即将出现。

国盛证券表示,技术面看,沪指冲击最上方的60日均线失败后连续调整,再次跌破年线重回弱势格局,近三个交易日有所反弹但在量能萎缩的背景下稍显乏力,预计短期将保持低位震荡消化投资者负面情绪,在当前点位进一步下跌风险有限。操作上,继续重点关注AI主线,方向上更看好AI应用端、游戏及存储芯片的细分机会;关注船舶周期“量价齐升”的中字头投资机会;另外,在硅料价格触底、厄尔尼诺现象等背景下或催生光伏板块的投资机会。

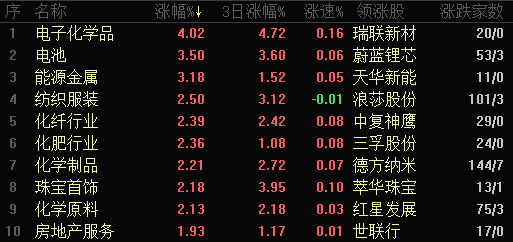

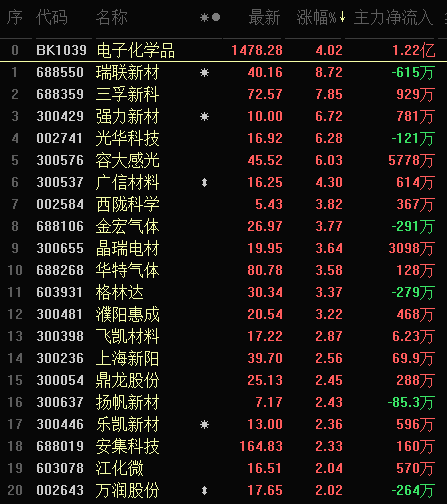

东方财富行业方面,截至6月30日11:30,86个行业板块中81个上涨,占比94.19%,其中,电子化学品行业涨幅居前,达4.02%,此外,电池和能源金属行业涨幅均超3%。下跌方面,游戏行业居首,跌幅达2.23%,此外,包括船舶制造和电力行业在内的4个行业,跌幅均在1%以内。

从早盘表现强势的电子化学品行业看,交易中的20只成分股全线上涨,其中,5只个股涨幅超5%。资金方面,有1.22亿元大单资金净流入该行业,居第16位。

太平洋证券表示,电子特气广泛应用于集成电路、显示面板、LED、光伏等行业。集成电路制造涉及上千道工序,工艺极其复杂,需使用上百种电子特种气体。从半导体市场构成来看,电子特气为晶圆制造过程中的第二大耗材,占比接近14%,仅次于硅片。行业壁垒主要体现:技术壁垒、认证壁垒、资质壁垒,其次资金壁垒、市场壁垒、人才壁垒等也构成行业进入壁垒。随着国家政策的支持,我国企业多年来不断积极研发,目前已取得一系列技术性突破,电子特气国产替代进程有望加速。

(编辑 孙倩)