本报记者 赵子强

6月27日,A股三大指数震荡上涨。行业板块和个股涨多跌少,北向资金净卖出近26亿元。有机构分析人士表示,拉长周期来看,A股后期走势乐观,下半年行情大概率会好于上半年。

三大指数反弹

沪指涨超1%

6月27日,A股三大指数震荡上行,一改前几个交易日单边下跌态势,盘面呈沪强深弱格局。截至收盘,上证指数涨1.23%报3189.44点;深证成指涨0.97%报10978.08点,创业板指涨0.26%报2191.83点。A股合计成交额8423.09亿元;北向资金全天净卖出25.96亿元;其中沪股通净买入-0.58亿元,深股通净买入-25.38亿元。今日A股涨多跌少,有4318只上涨,805只下跌。

对于A股的表现,金百临咨询资深分析师秦洪表示,周二A股市场出现了缩量反弹的态势。其中,地产产业链个股活跃,带动上证综指达成反弹。不过,今年以来交易型资金重点参与的AI投资主线反弹乏力,说明市场资金分歧较大,或将抑制后续的弹升空间。

排排网财富公募产品经理朱润康在接受《证券日报》记者采访时表示,今天A股迎来反弹行情,主要有几方面的原因:其一,A股连续急跌之后,成交量越来越小,做空动能在逐步衰竭,情绪化抛售已经基本告一段落;其二,房地产板块出现异动,已经有资金开始在博利好出台。短期来看,A股大概率还会延续震荡走势。拉长周期来看,我们对A股持乐观态度,下半年行情大概率会好于上半年,一方面,随着美债见顶,人民币汇率会逐渐企稳;另一方面,随着稳增长政策的持续发力,叠加后续可能会出台经济刺激政策,经济有望逐步复苏。

富荣基金基金经理李延峥表示,目前制约市场的核心问题仍然是国内经济增长压力,短期各项经济数据表现疲软。而市场对经济信心的核心支撑则是政策进入了发力阶段。短期我们认为在政策持续发力下,经济持续下行的预期有望修正。因此维持市场底部区间的判断,当前也是市场中短期重要的布局期。但政策发力需要时效,短期估值端的波动可能会受一些市场情绪以及海外流动性、地缘政治的影响。上周海外流动性宽松预期低于市场预期,其中美联储主席鲍威尔表示今年再加两次息是合理的,与此前市场所预期的加息周期停止相比低于预期。同时英国央行6月也超预期加息50BP,将指标利率从4.50%上调至5.00%。整体海外流动性在中短期而言对市场情绪影响相对偏空,后续关注地缘政治的走向。

房地产行业涨3.91%居首

6月27日,行业涨多跌少,从31个申万一级行业看,全线上涨,房地产行业涨幅居首,达3.91%,大单资金净流入10.93亿元,此外,包括轻工制造和建筑材料等在内的4个行业涨幅均超3%。

概念板块来看,租售同权和氦气概念涨幅居前,分别达4.53%和4.01%,此外,包括户外露营、在线旅游和赛马概念等在内的10个概念板块涨幅均超3%。下跌方面,仅CPO概念、ERP概念、AI芯片和Chiplet概念下跌,跌幅均在0.7%以内。

涨停股方面,今日有79只个股以涨停价报收,其中,有16只个股,股价已连续上涨超过3个交易日;跌停方面,有4只个股跌停价报收。从申万一级行业看,轻工制造行业涨停股数量居首,达7只,紧随其后的是社会服务和房地产行业,涨停股数均为5只。

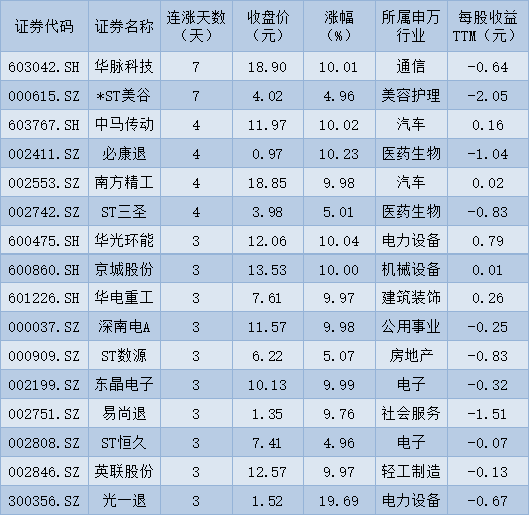

表:连续上涨4日且今日收盘涨停股一览

制表:赵子强

投资策略方面,秦洪表示,市场参与各方认为稳增长措施有望持续出台,但对措施发力方向存在不同看法,投资主线有明显分歧。但今日A股走势仍向市场传递出较为积极的信号:一是只有契合产业趋势的投资主线,才会得到更多资金的认可,股价重心才会震荡上移。二是市场主要股指仍然难有大的作为,因为缩量反抽说明市场存在分歧,而且契合产业趋势的投资主线尚未得到确认。所以,主要股指可能在当前位置处仍需要反复蓄势。

富业盛德资产研究员吴亚林表示,近期人民币汇率快速贬值、美元强势、国内经济复苏较弱、双边关系等,预计对投资者风险偏好带来一定影响,短期对A股市场可能会带来波动。即将进入中报季,关注中报业绩线。

(编辑 白宝玉)