本报记者 张颖

6月26日,A股三大指数集体回落,跌幅均超1%。电力股逆市上涨,多只个股集体涨停。业内人士认为,A股进一步下跌的空间不大,中长线资金开始围绕半年报业绩重新布局。

三大指数跌幅均超1%

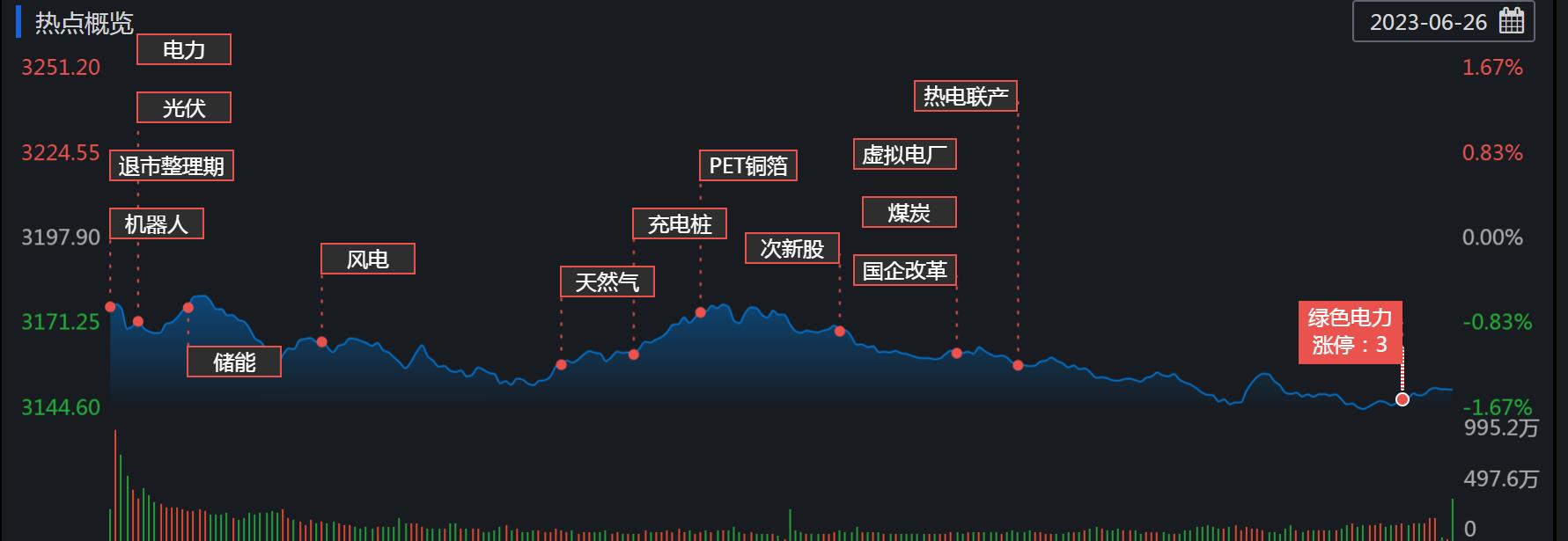

周一(6月26日),A股三大指数震荡下行,全线下跌。截至收盘,上证指数跌1.48%报3150.62点,深证成指跌1.68%报10872.3点,创业板指跌1.16%报2186.25点;两市合计成交额达9773亿元,北向资金净买入21.17亿元。总体上看,两市个股跌多涨少,下跌个股超4000只,其中,涨停个股达46只,跌停个股达31只。

表:连续上涨3日且今日收盘涨停个股情况:

制表:张颖

对于近日的市场走势,排排网财富研究部副总监刘有华告诉《证券日报》记者,短期市场会延续宽幅震荡走势,下跌空间较小。1.外部不确定性抬升,导致避险情绪升温,影响了市场风险偏好;2.美联储鲍威尔释放鹰派基调言论,美联储加息预期升温;3.端午节旅游市场出行火热,但旅游收入表现并不好,表明消费水平在下降;4.市场预期较强的经济刺激政策迟迟没有出台,影响了市场情绪。从长周期看,当前市场正处于熊末牛初阶段。其一,经历了春节以后4个月的调整,A股已经计入了较多的悲观预期,A股的估值变得更加有吸引力。其二,从大周期来看,新一轮降息周期已经打开,人民币汇率正企稳,北向资金出现持续净流入的可能很大,也将会成为助推A股的主要资金力量之一。其三,中报行情即将拉开序幕;其四,经济刺激政策依旧值得期待。

优美利投资总经理贺金龙在接受《证券日报》记者采访时也表示,假期期间,外围市场的回调和地缘政治因素的利空带来市场风险偏好持续下降,节后A股回调。在6月下跌中,市场存在分化,有逆向吸金左侧资金流入现象,ETF6月净申购超过260亿元。按照当前宽基指数历史分位来看,回调往往带来机会,而复苏依旧是中长期趋势的主旋律,中长期大幅度调整的高景气长趋势赛道有中长期入场机会。

顺时投资权益投资总监易小斌向记者表示,目前,市场无论是估值还是情绪都处于低位,继续大跌的可能性变小,但要想转强,业绩肯定是最重要的因素。上市公司中报将逐步公布,业绩好的公司相对来说会抗跌一些,如果前期调整幅度较大,甚至有可能逐步转强。市场想要“七翻身”,除业绩外,还需要政策和流动性的支持,否则还是只有结构性的机会。虽然TMT等与AI相关的行业出现了大幅调整,但是,从中长期看,由于资金的大量流入,会有较好的机会,并且逐步向业绩持续增长的公司聚集。

电力板块领涨掀起涨停潮

6月26日,在市场反弹中,热点快速轮动。从申万一级行业看,今日仅有公用事业行业实现上涨,涨幅达2.15%。另外,计算机、传媒等行业跌幅均超5%。

具体热点来看,今日,电力板块领涨,桂东电力等12只电力股涨停;抽水蓄能板块震荡走强;天然气股盘中异动,京城股份等3只个股涨停;燃气、PET铜箔、生物质能发电、超超临界发电、碳交易、贵金属、TOPCON电池等板块表现活跃。web3.0板块领跌,AIGC概念、ChatGPT概念、数据确权、华为欧拉、知识产权保护、虚拟数字人、云游戏等板块跌幅居前。

谈到市场热点的变化,金百临咨询分析师秦洪向《证券日报》记者说,当前A股即将进入到半年报业绩披露的周期。交易型资金渐有收缩战线的态势,当前A股市场的存量资金开始注重业绩的预期。当前A股主要股指指数点位以及所对应的估值低位、优质股的股价低位等要素已成为北上资金为代表的长钱重新回流A股的核心因素。而一旦这些长钱持续回流,A股的维稳能量就会持续增强,从而意味着A股进一步下跌的空间其实并不大。

对于后市的投资策略,招商证券表示,展望后市,A股中报业绩看点集中在六大方面。一是高景气行业,如传媒、计算机、自动化设备、保险业绩或将继续改善。二是新旧能源领域,需关注产能释放节奏和需求改善的可持续性。三是电子和部分顺周期行业景气指标触底或小幅回暖,某些细分领域可能在中报或者三季报迎来业绩拐点。四是地产链消费业绩修复节奏取决于增量需求变化,家电家居消费建材等均具备库存去化充分、新增产能有限的特征,且低基数将带来半年报业绩继续高增。五是出行链提前布局复苏,当前高频指标修复至高位。六是部分大众消费品行业在一季报也出现了业绩拐点,而二季度以来消费和服务业数据表现偏中性。可重点关注业绩高增、未来业绩有望出现拐点的方向,如家电、传媒、计算机设备、自动化设备、通信设备、汽车零部件、消费电子等。

(编辑 乔川川)