本报记者 赵子强

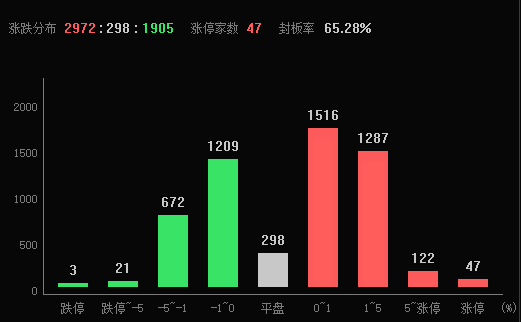

6月16日早盘,A股三大指数高开震荡上行。截至上午11:30,上证指数涨0.37%,报3265.04点,深证成指和创业板指涨幅分别为0.56%和0.52%;沪深两市合计成交额6376亿元。总体来看,A股市场个股涨多跌少,有2972只上涨,1905只下跌,涨跌停方面,有47只个股涨停,跌停股3只。

国盛证券表示,大盘指数有望进入反弹上行周期。随着中报节点临近,叠加人工智能方向近期涨幅较大存在调整预期,市场风格有望迎来切换,估值已经较为合理的新能源有望接棒人工智能。可重点关注锂电池、光伏、白酒等板块。

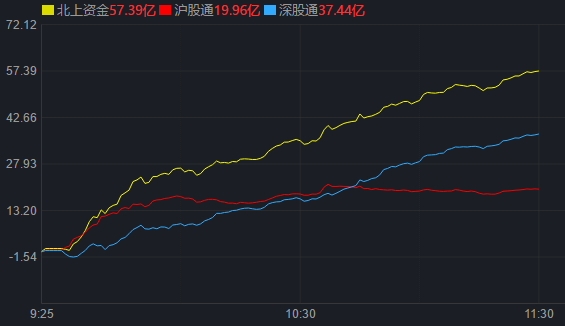

从资金面来看,6月16日上午,北上资金净买入金额达57.4亿元,其中,沪股通净买入19.96亿元,深股通净买入37.44亿元。

两融方面,截至6月15日,沪深京三市的融资融券余额为16038.31亿元,相较上个交易日增加9.05亿元,其中融资余额15100.24亿元,相较上个交易日减少7.41亿元。

表:6月15日申万一级行业两融交易情况:

制表:赵子强

东莞证券表示,后续一揽子增量稳增长措施有望出台,预计指数震荡走强,关注量能变化及板块轮动。操作上建议适度积极,关注电力设备、汽车、食品饮料、建筑装饰和TMT等板块。

中原证券表示,在经济平稳复苏的背景下,市场风险偏好明显转向防御,而增量政策显得尤为重要。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者保持六成仓位,短线关注消费、汽车、新能源以及电网设备等行业的投资机会。

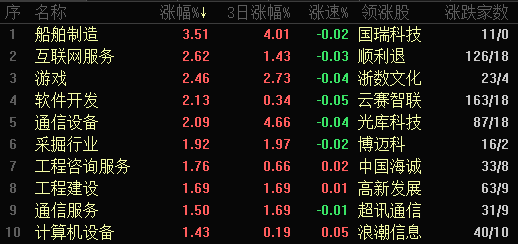

东方财富行业方面,截至6月16日11:30,86个行业板块中67个上涨,占比77.91%,其中,船舶制造行业涨幅居前,达3.51%,此外,互联网服务、游戏、软件开发和通信设备等4个行业涨幅均超2%。下跌方面,能源金属行业居首,跌幅达0.59%。

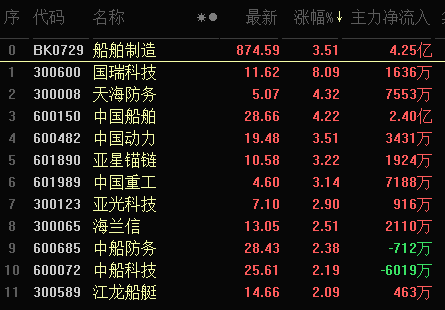

从早盘表现强势的船舶制造行业看,交易中的11只成份股全线上涨,其中,有1只个股涨幅超5%。资金方面,有4.25亿元大单资金净流入该行业,居第8位。

中信证券表示,此轮航运和造船周期驱动因素更多出现在供给端,油轮、干散货船、海工装备中FPSO和风电工程船相对景气,同时船厂产能紧张将使船价维持高位、钢材价格持续下跌将有利于造船厂盈利能力大幅改善。目前中国已成为全球船舶制造中心,2022年新船订单市场份额全球占比达49%,造船业集中度不断提升,产品结构不断高端化。看好深度受益于本轮造船上行周期的龙头船企,首次覆盖,给予“强于大市”评级,建议重点关注中国船舶、中船防务、亚星锚链、中国动力、中国重工。

(编辑 乔川川)