或许没有人事先能预测到,在短短一夜之间,美联储3月会议加息25个基点or50个基点的概率预期,会瞬间从原先的“七三开”演变为“三七开”。

而这一切,只因为一个人亮明了鹰派立场:美联储主席鲍威尔!

我们在昨日的前瞻中曾介绍过,在本周国会听证会演讲之前,鲍威尔已经有整整一个月没有在公开场合发表过讲话,而在本月美联储噤声期前的最后一周,美联储官员的日程表上也只安排了鲍威尔一人“唱独脚戏”。

这表明美联储要么不想在3月会议前给市场太多的干扰信号,要么就是非常有信心,鲍威尔一个人就能左右市场的预判。而隔夜,鲍威尔显然证明了,只要他的“金口一开”,就足以震慑全场……

鲍威尔证词:全方位的鹰派

毫无疑问的一点是,美联储主席鲍威尔昨夜国会证词讲话的鹰派信号是全方位的——不仅直接令3月加息50个基点成为了市场上最新的主流预期,也大幅拔高了人们对美联储利率峰值的预测。

在为周二开始的为期两天的国会山听证会准备的发言稿中,鲍威尔首次公开承认,25个基点的加息步伐并非一成不变。鲍威尔表示,今年年初持续强劲的经济活动可能会促使央行官员加速提高利率,并可能导致他们的加息幅度超过预期,以应对高通胀。

鲍威尔称,“最新的经济数据比预期的要强劲,这表明最终的利率水平可能会比之前预期的要高。如果所有数据都表明有必要加快收紧政策,我们将准备加快加息步伐。”

对于近来的通胀形势,鲍威尔指出,“我们将继续逐个会议作出决定。尽管近几个月来通胀率一直在缓和,但让通胀率回落到2%还有很长的路要走,而且这段路可能不会一帆风顺。”

正是在一年前的那个阳春3月,美联储启动了本轮数十年来最为激进的加息周期,迄今的累计加息幅度已经高达450个基点,使联邦基金利率目标区间升至了4.5%到4.75%的水平。

然而即便如此,美国的通胀形势仍然持续显露出高度的粘性。近期的几份经济报告显示,1月份的招聘、支出和通胀率比预期要强劲,而且修正后的数据显示,通胀率和对劳动力的需求并没有像去年年底最初报告的那样放缓。”

鲍威尔对此解释称,招聘、支出、工厂产值和通胀方面的数据一定程度上逆转了几周前的走软趋势。虽然一些上升趋势可能反映了1月份反常的温暖天气,不过,这种逆转的广度以及对前一季度的修正表明,通胀压力比我们上次开会时的预期要高。

在鲍威尔周二的鹰派言论发表后,利率市场的加息预期转变可谓极为明显。3月到期的隔夜指数互换(OIS)合约上涨约9个基点至4.98%,比当前有效联邦基金利率高出40个基点以上,这意味着市场已完全消化了加息25个基点可能性,并预计最可能的情况是加息50个基点。

芝商所的美联储观察工具显示,美联储在3月议息会议上加息50个基点的概率已高达约70%,而在鲍威尔讲话前,这一概率还不到30%。

而在利率峰值方面,市场目前预计未来四次会议或将累计加息100个基点,这将令利率峰值到10月攀升至5.6%上方,远超美联储12月的利率点阵图。

金融市场一夜拉响“空袭”警报

华尔街原本曾以为美联储可以用比较温和的措施驯服通胀,但鲍威尔周二在国会听证会上的鹰派讲话显然让他们的这一幻想荡然无存。在周二鲍威尔讲话后,隔夜全球股债汇商市场几乎全部遭遇了巨震。

美国三大股指周二收盘均下跌超过1%。其中,道琼斯工业股票平均价格指数周二下跌近600点,30只成份股中有29只下跌,标普500指数11个类股全部下跌。对加息尤其敏感的银行股是当日跌幅最大的板块之一。

截至收盘,道指下跌574.98点,至32856.46点,跌幅1.7%。标普500指数下跌62.05点,至3986.37点,跌幅1.5%。以科技股为主的纳斯达克综合指数下跌145.40点,至11530.33点,跌幅1.2%。

从技术面看,随着隔夜遭遇重挫,道指目前已重新跌破了100日均线,标普500指数则一度失守了50日均线。

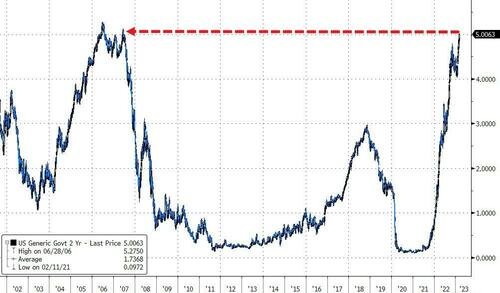

在债券市场上,2年期美国国债收益率周二从周一的4.892%攀升至5.011%,为2007年以来的最高收盘水平。这也是这一与美联储利率变动关联极为紧密的美债收益率指标,在本轮加息周期中升破突破5%关口。

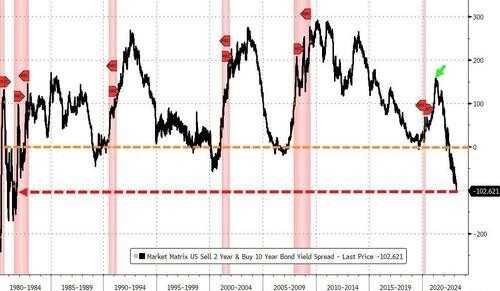

该短期国债收益率收盘较10年期国债收益率高出逾100个基点,为1981年9月以来的最大倒挂幅度。

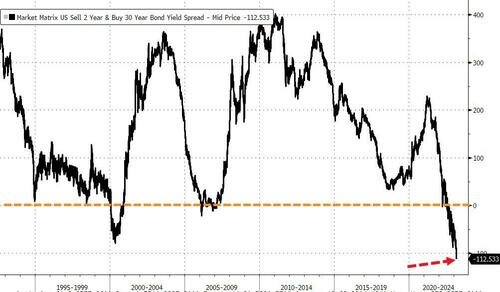

30年期收益率比2年期低113个基点,两者之差也达到了创纪录的倒挂水平。曲线倒挂表明,交易员预期限制性的货币政策将导致未来经济显著放缓。

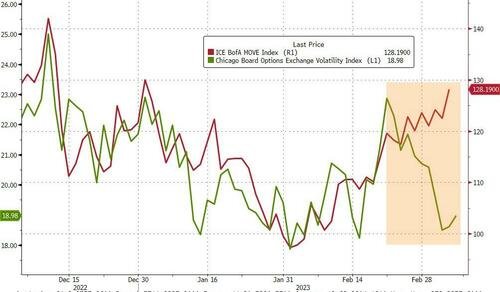

事实上,近来债券市场的波动率一直在飙升,而股票市场的波动率在下降,这显示股市投资者原本还并未对美联储紧缩预期的转变感到特别害怕,但在隔夜鲍威尔讲话后,两者均出现了上升。

在外汇市场方面,强势美元再度成为了隔夜汇市唯一的主题。衡量兑六种主要货币强弱的ICE美元指数攀升至105.65,创下了两个月来的新高。

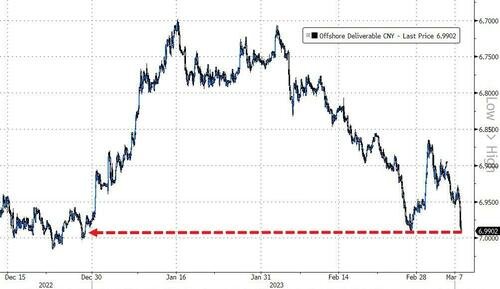

非美货币全线下跌,欧元兑美元隔夜跌超1%并失守1.06关口,创下了一周新低,英镑兑美元最深跌近200点,接连跌破1.20和1.19两道关口,离岸人民币兑美元也在隔夜失守6.99元,“7关口”重新面临严峻考验。

美联储鹰派加息预期的不断高涨,显然也对贵金属价格构成了冲击。现货黄金价格隔夜短线跳水16美元,至1815.47美元/盎司低点,较日高大幅回落36美元。

原油价格周二也暴跌近4%,美国WTI原油回到了77美元关口附近,先后失守100日和50日均线,这是油价两个月来的最大单日跌幅……

鲍威尔已彻底扭转市场预期?

对于鲍威尔周二的最新表态,Brandywine Global Investment Management的投资组合经理Tracy Chen表示,“鲍威尔这次的鹰调是双倍的,一方面暗示利率峰值会更高,另一方面称加息步伐也会提速。鉴于近期的通胀数据,他之前把加息幅度下调至25基点可能操之过急了,这次的调整可能降低了美联储落后于形势的风险”。

我们此前曾介绍过,在上周,野村成为了首家明确喊出美联储3月加息50个基点口号的知名业内机构,但当时敢于喊出这一预测的也只有野村而已。不过显然,在鲍威尔周二话音落下后,已经有更多投行开始加入到了野村的阵营之中。

高盛首席经济学家Jan Hatzius表示:“我们预计3月会议前的数据将喜忧参半,但总体上是稳定的,因此我们认为3月只加息25个基点很悬,存在加息50个基点的风险。我们现在预计,3月份经济预测摘要中对利率峰值的预测中值将上升50个基点,在2023年达到5.5%-5.75%。”

LH Meyer/Monetary Policy Analytics经济学家在最新报告中写道:“鲍威尔的语气听起来似乎是他们对于维持小幅升息的必要性已经不确定,如果不能在其他地方获得佐证,美联储3月将加息50基点。”

DoubleLine Capital首席执行官杰弗里·冈拉克周二在DoubleLine投资者网络直播中也表示:“在鲍威尔今天作证后,加息50个基点的可能性已大幅上升。短期利率大幅上涨,收益率曲线进一步倒挂,我们甚至不需要美联储暗示, 2年期国债已经清楚展示。”

冈拉克指出,“鲍威尔的表态证实了美联储可能会在即将召开的会议上将联邦基金利率提高到5%的观点。唯一不会发生这种情况的方法是,如果就业数据和失业率令人意外出现疲软,但这不是最近的模式,如果利率达到或高于预期,我认为美联储将至少加息50个基点是板上钉钉的事。”

此外,摩根士丹利(Morgan Stanley)经济学家也表示,美联储主席鲍威尔在3月会议可能恢复加息50个基点的做法,如果周五的就业报告出人意料地向上,可能会推动一个更快、更长的紧缩周期。

事实上,在3月加息50个基点的预期攀升后,这一转变对市场心理造成的冲击,可能比加息步伐加快本身更为重要。PGIM固定收益多领域投资组合经理Lindsay Rosner就表示,“他们(美联储)才进行了一次25个基点的加息,如果现在又要回到50个基点,谁能保证将来不会回到75个基点?这对于有关加息将阶梯式下降的想法肯定是个打击”。

从日程安排看,周二是鲍威尔在国会的半年度货币政策听证会的第一天。周三他将前往众议院金融服务委员会作证。一些业内人士已表示,在这背靠背的第二场证词演讲上,鲍威尔不太可能改变鹰派立场,甚至有可能会更鹰。而原因也很简单,参议院民主党人通常对利率的快速上升颇为警惕 ,一些人可能会因此加大对鲍威尔的施压,而共和党人指责总统拜登过度刺激经济,他们希望鲍威尔继续与高通胀作战。

周三将是去年中期选举以来,鲍威尔第一次到共和党控制下的众议院作证。