特朗普关税政策引发美国股债汇“三杀”之后,美联储首次公开安抚市场。

美联储“救市”

4月12日,波士顿联邦储备银行行长苏珊·柯林斯表示,如果有必要,美联储已准备好动用工具来稳定金融市场。尽管当前市场状况运作良好,柯林斯强调,一旦出现流动性紧张或市场运行问题,联储将做好干预准备。

她的这番讲话正值市场因特朗普总统的贸易战和对经济衰退的担忧而动荡之际。柯林斯指出,尽管美联储会考虑采取紧急措施,但降息不会是应对流动性问题的首选方式,联储还有其他常设机制可用于支持市场运作。

苏珊·柯林斯表示,尽管近日金融市场出现波动,但目前尚未对投资者正常交易的能力造成干扰。不过,美联储拥有可以应对市场失灵状况的工具。

她在当地时间周五接受采访时表示:“市场仍在良好运作。这是我们正在密切关注的事情,未来也会继续关注。当然,我们还有其他工具可以用来应对市场运作方面的问题,如果这类问题出现,我们将做好介入的准备。但再次强调,目前我们尚未看到这样的迹象。”

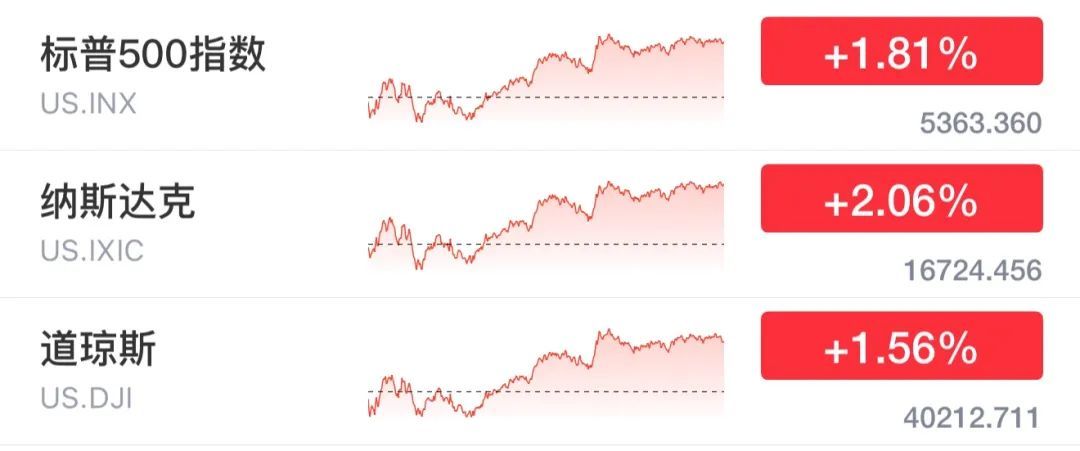

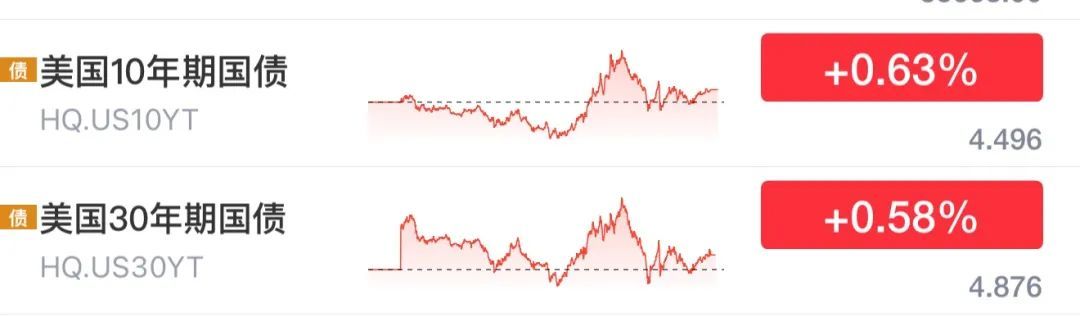

苏珊·柯林斯这一番言论出来之后,昨夜美股盘中就迅速得到了提振,三大股指收盘大涨,道指涨超600点,纳指涨超2%,美债收益率迅速回落。

苏珊·柯林斯还表示:“我们确实意识到,我们可能正进入一个需要做出艰难权衡的时期。”

柯林斯指出,她最关注的是防止因关税引发的一次性成本冲击导致公众形成长期高通胀的预期。她表示:“那将是一个令人担忧的局面。这种情况下应当推迟降息。”

她补充说:“在当前背景下,美联储采取预防性降息的门槛应该相当高。”因为存在一个风险,即长期通胀预期“可能会失控”。

作为美联储货币政策制定委员会的投票成员,柯林斯表示,由于关税幅度和适用范围超出此前预期,她目前预计今年通胀将显著高于3%。她提到,企业表示将把其中大部分成本转嫁给消费者。不过她也指出,一些企业可能会将价格上调分阶段实施,从而使价格上涨是否短暂变得更加难以判断。

与此同时,柯林斯也承认,政策制定者不能“排除经济活动出现更大幅度下滑的可能性”——因为高价格会抑制对商品和服务的需求,从而导致失业率上升。

她表示,尽管这并不是她当前的基准预期,但如果这种情况发生,需求收缩最终可能减轻通胀压力。“如果出现那种情形,我们当然会作出应对”。

作为一名研究专长包括贸易与国际资本流动的经济学家,柯林斯指出,近期美元对其他货币的贬值令人意外——通常而言,征收关税会导致美元走强。而当前美元走弱,可能反映出市场对经济增长放缓的预期。

她还表示,现在判断特朗普政府重新塑造全球贸易体系的努力是否会颠覆传统资本流动模式还为时过早。她提到,近期投资者正在撤出长期美国国债,这种动态在美元疲软且经济增长前景黯淡的时期是不寻常的。

柯林斯表示:“现在还太早,无法判断这些资金需求如何转变。如果对美国国债的需求下降,这些资金会流向哪里,又将如何演变。”

摩根大通预计美联储会干预美债

摩根大通首席执行官杰米·戴蒙(Jamie Dimon)表示,他预计美国国债市场将出现“一场混乱”,从而促使美联储介入干预。

戴蒙在周五的财报电话会议上表示:“由于各种规则和监管措施,国债市场将会出现一些混乱(kerfuffle)。”他补充说,届时美联储将会出手干预——但前提是“他们会先有点恐慌”。

随着特朗普不断变化的关税政策引发更广泛的市场动荡,本周美国国债收益率,尤其是长期国债收益率大幅上升。这种走势引发了对美国国债“避风港”地位的质疑,同时也加剧了人们的担忧——对冲基金和其他投资者可能正在平仓两个热门的杠杆交易策略:一是押注现金国债与期货之间价格差的套利交易,二是押注国债收益率与掉期利率之间利差的交易。

2020年3月,随着新冠疫情席卷全球,投资者迅速撤出仓位,美国国债市场陷入瘫痪。美联储被迫介入,承诺购买数万亿美元的国债,并向回购市场提供紧急融资。杰米·戴蒙表示,为避免类似情况再次发生,有必要对银行监管规则进行改革。

戴蒙指出:“当你面对一个高度波动的市场、极宽的利差和国债市场流动性不足时,这会影响到整个资本市场。这就是改革的原因,而不是为了讨好银行。”