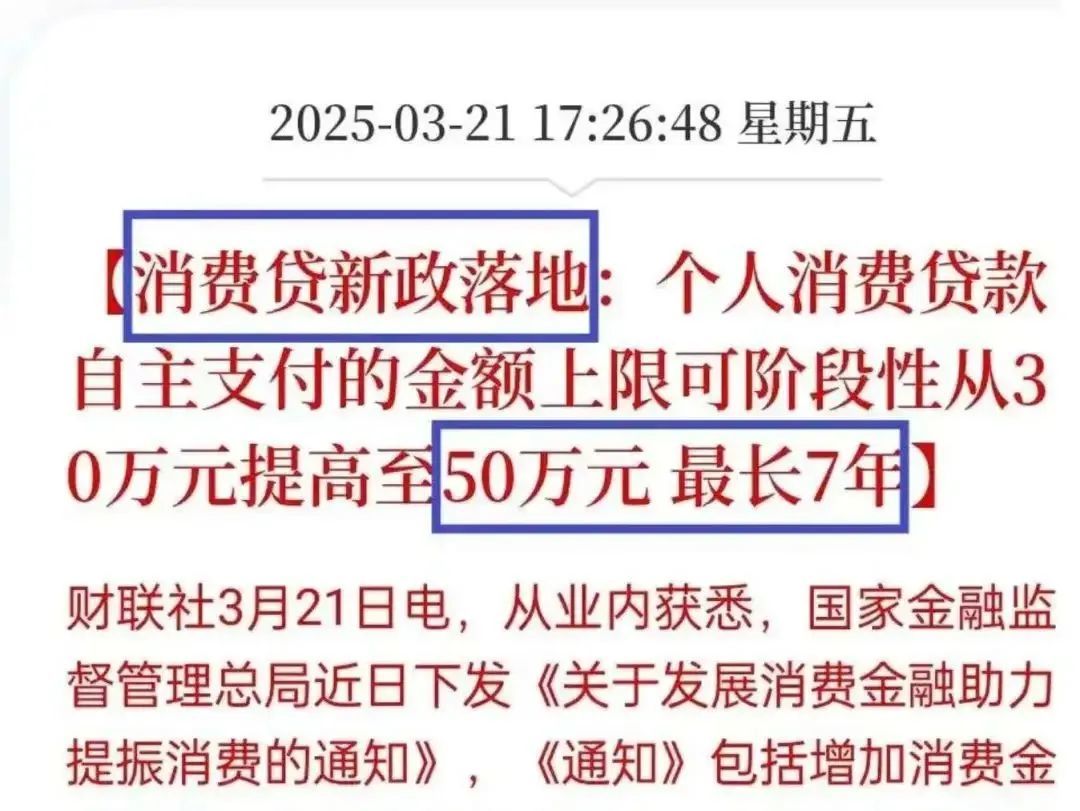

周末出了个大新闻,国家金融监督管理总局发了《关于发展消费金融助力提振消费的通知》。

你可以理解为,水要慢慢出来了。

这里有几个非常值得关注的。

第一个是提高了可贷的额度,个人消费贷款自主支付的金额上限可阶段性从30万提高到50万,个人互联网消费贷金额上限可阶段性从20万提高到30万。

第二个是贷款年限提高,以前最高5年,现在可以7年。

第三个是贷款的利率在降低,据说现在不少人去申请可以做到2.5%-2.8%之间,这是要看个人的资质的。

嗯,怪不得有些人有些不该有的念头有了。

毕竟现在放贷都要3.2%左右,公积金贷款都要2.85%。

这消费贷更低,额度还高,年限还长。

周末这事儿一出,其实很多人都在聊。

但这个事情,我之前也分析过。

今年拉动经济增长的主要马车已经从出口转向消费。

开会也多次提及,要大力提振消费,既然要提振,信贷宽松就只是第一步。

1月份居民存款超过了157万亿,要把这些资金释放出来,才有可能拉动经济的发展。

也能看出,释放消费,事关重大,而且拉动的空间非常大。

之前在《提振消费专项行动方案》里面也提出要“提高工资性收入”和“提高财产性收入”。

现在看来也够明显了。

一个人的支出=另外一个人的收入。

所以必须有人消费,收入才能提高,否则就只是提高最低工资标准而已,真正利好的只是少部分人而已。

所以怎么让大家能消费、愿意消费。

先解决的就是钱的问题,解决一部分人有消费需求和消费欲望。

其次是解决消费时间的问题。

前段时间,有些大厂在强制下班,比如美的、大疆,对加班相关制度进行调整。

还有就是提出要提高财产性收入,在一个消费专项方案中,首次提出要稳住楼市和股市。

相当于承认,股市和楼市的稳定,是能刺激大家去消费的。

换一句话说,接下来的刺激方向,会针对G和楼市。

今年的目的,大家的统一共识,就是拉动经济提升。

当所有的东西都围绕着这个共识展开的时候,招数只会多不会少。

所以,今年的好消息,一定是越来越多的。

对了,别忘了今年cpi的目标是2%,也别忘了现在银行还有157万亿的存款。

如果今年这些水流到市场上,大家要做好接受通胀的准备了。

近段时间的事情也不算少,除了刺激消费的方案和具体的措施之外。

今年以来,上海、北京、杭州都开始拍出了新地王,深圳、北京、上海一些楼盘开盘也非常抢手。

其实有钱人的信息来源会比普通人更猛,为什么那么多有钱人去买房?

说实话,当下宏观基本面在好转,资产价格也有企稳的苗头,政策上也足够清晰了,当下连利率也越来越低。

连带着又有钱人,也开始蠢蠢欲动了。

那,整个2025年到底有资产价格会怎么走,结合现在利率越来越低,接下来存款利率也会继续降,我们要做好什么准备?