编者按:

金戈的“中年危机”,恰是中国仿制药野蛮生长时代落幕的缩影。这款曾以“伟哥平替”横扫市场的明星产品,在上市十年后遭遇销量断崖式下跌,背后折射出医药行业的深层变革:当集采重锤击碎暴利泡沫,20余家药企涌入的价格混战将西地那非打入“2元时代”,依赖仿制药躺赚的时代已然终结。

01 国产一哥也扛不住了

那个号称“国产伟哥一哥”的金戈(枸橼酸西地那非),最近有点蔫儿了!根据白云山集团财报,2024年金戈带来的营业收入直接掉到10.34亿,比去年少赚了2.55个小目标。

销量更是惨兮兮——8785万片的成绩单比去年少了1332万片,相当于每天少卖3.6万片,但最扎心的还是,库存量像滚雪球一样涨了快50%。

不过要说赚钱能力,金戈还是妥妥的“钞能力”选手,10.34亿的营收,成本才8977万元,毛利率高达91.32%,比同样让中年人欲罢不能的茅台还要高。

把时间轴拨回2014年,那可是金戈的高光时刻。当国际大牌万艾可的专利保护墙轰然倒塌,白云山就像闻到肉香的猎豹,一个箭步冲进市场,同年10月就端出了国产平替版“金戈”,同样的效果,还便宜不少,击中无数中年老哥的难言之隐!

这波操作直接让金戈坐上火箭,市场占有率咻地飙到50%,活生生在药店柜台杀出一条血路,甚至把原研药挤成了配角。

2015年至2021年,“金戈”销量的一路猛涨,从1495万片增至9849.82万片,年复合增长率(CAGR)约为37.3%。

据米内网调研数据显示,2021年抗ED(勃起功能障碍)类药物的全国药店终端销售额已经超过36亿,销售额增长率为9.02%,其中,白云山金戈的销售占比为40.63%,销售额排名第1位。而 “金戈”更是白云山集团首个年销“十亿大单品”。

但市场风云变幻,2022年,“金戈”销量首次下滑12%,由9849.82万片下滑至8682万片。虽然在2023年销售量达到1.01亿片,同比增长16.5%,但2024年却又大幅下跌。

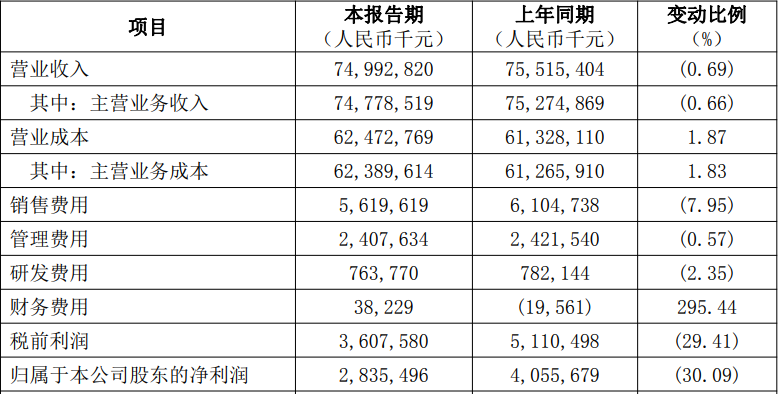

更扎心的是,作为公司的拳头产品,金戈的业绩波动把整个集团都拖下水—2024年,白云山实现营业收入约749.93亿元,同比下降0.69%;归母净利润约28.35亿元,同比下降30.09%;对应实现的扣非净利润约23.56亿元,同比下降35.18%。净利润为2018年以来的最差记录。

这款上市十年、成为无数中年男性救星的“国民神药”,如今正经历着最残酷的中年危机。

02 为何卖不动了?

如今的ED药物市场早已硝烟弥漫。

曾经价格高冷的原研药万艾可玩起了“挥泪大甩卖”,价格几乎腰斩。同时,国内众多药企纷纷进入这一领域,推出了各自的枸橼酸西地那非片,如亚邦爱普森的“万菲乐”和常山药业的“万业强”等。

据不完全统计,目前国内已有20家厂商推出枸橼酸西地那非片。搞得白云山家的"金戈"像被群狼围攻的狮子,市场空间被挤压得喘不过气。

但要说致命一击还得看集采政策。

2020年8月份发起的第三批国家组织药品集中采购开标中加入了枸橼酸西地那非,齐鲁制药直接把砍到地板价,以2.08元每片中标,价格只有金戈的5%,堪称“价格屠夫”。

然而外敌当前,白云山自家后院还起了火。原本应该并肩作战的白云山科技和制药总厂,居然为金戈的利润分配撕破了脸。

财报披露,枸橼酸西地那非片的产权归白云山科技公司所有,生产单位则是白云山制药总厂。由于历史原因和双方合作方式的影响,两家公司在金戈药品销售毛利的分配上产生了争议。虽然双方已经撤诉,但在利益分配上仍未达成一致也一定程度上影响了公司运营。

除了企业自身问题,年轻人的生活方式也在影响着对“伟哥”的需求。

北京大学和复旦大学的一份调查显示,中国“95后”中仅约50%每周有性生活,低于80后和90初群体。经济压力是主要原因之一——年轻人将精力集中于考研、求职等生存竞争,认为这些目标带来的成就感远超恋爱或性生活的愉悦,甚至有人调侃:“谈恋爱不如搞钱,性生活不如睡觉。”

当年轻人面临激烈的社会竞争和经济压力时,他们更关注学业、工作等生存问题,而非性生活。这种“性萧条”现象导致性需求下降,进而影响了像伟哥这类性功能药物的市场需求。如果年轻人连基本的性生活需求都在减少,那么对性功能药物的需求自然也会随之下降。

而这场ED药物的寒冬,既是仿制药疯狂内卷的必然结果,也是需求萎缩投射在医药市场的缩影。仿制药野蛮生长、躺着赚钱的时代已经落幕。曾经风光无限的“蓝色小药丸”也不得不面对一个残酷现实——需求层次理论里面,并没有区分生存需求和生理需求吧?