美国药理学家、中国科学院外籍院士费里德·穆拉德是心血管方面的全球顶级专家,1998年,他因发现“一氧化氮是心血管系统中的一种信号分子”而荣获诺贝尔奖。

穆拉德获得了多项重要奖项,包括美国心脏协会(CIBA)奖、拉斯克医学奖、巴克斯特奖,以及诺贝尔奖。

穆拉德的一生都致力于一氧化氮在心血管疾病中的作用。

1986年,辉瑞公司成立了一个研究小组,以穆拉德的“一氧化氮研究”为基础,专注于开发一种治疗心血管疾病的耐受性药物。

穆拉德亲自参与了试验,经过多年的不懈努力,他们终于将编号为UK-82480的化合物作为候选药物投入临床研究。然而,令研究人员感到沮丧的是,尽管这种药物有降压作用,但其效果微弱,与硝酸甘油相比没有明显的优势。

然而意外的是,这款药被研究人员发现了其他用途。

这款药物又叫枸橼酸西地那非,中文名万艾可,也就是著名的“伟哥”。1998年上市后当年销售额8亿美元。

万艾可专利保护期到期之后,2014年中国的白云山制药生产的枸橼酸西地那非仿制药叫“金戈”,一年销售额13亿。

金戈的研发比较特别,2012年,穆拉德亲自出任广药集团广州医药研究总院院长,看起来,这是作为枸橼酸西地那非原研药的创始人参加枸橼酸西地那非仿制药的研发。

然而,当时还在辉瑞的专利保护期内,穆拉德参与研发的居然是白云山复方丹参片。

2014年专利到期后,金戈顺利上市。

十年过去了,金戈铁马今如何?

01白云山的十年最差单季业绩

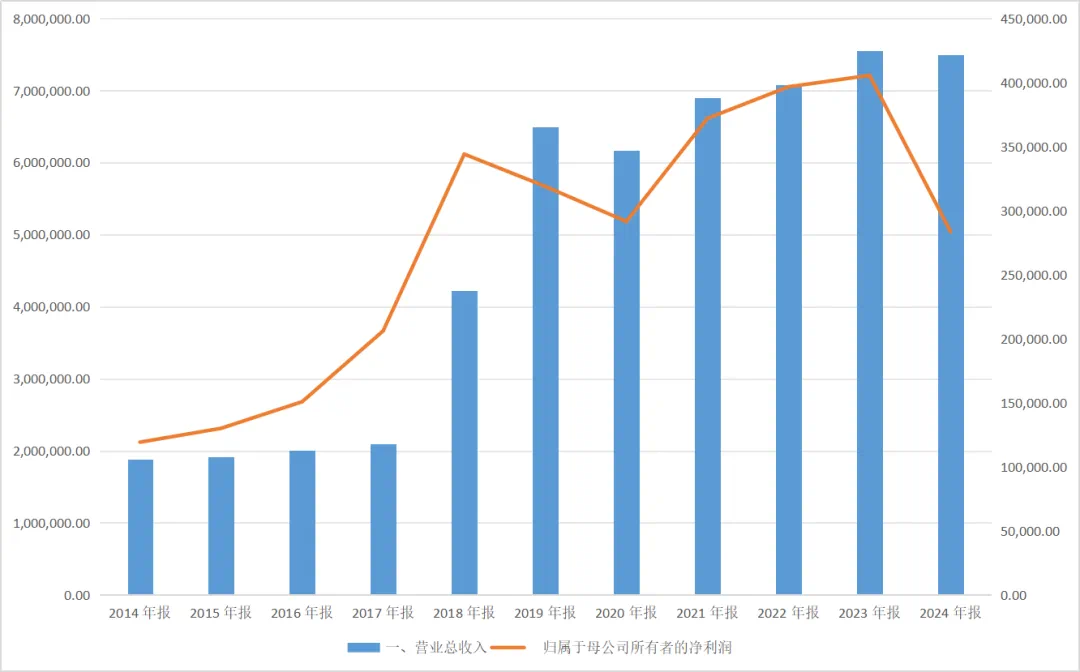

公司2024年实现营收749.93亿元,同比微降0.69%;归母净利润28.35亿元,同比锐减30.09%,扣非净利润下滑35.18%至23.56亿元。

其中,第四季度单季亏损3.24亿元,十年来首次亏损。

数据来源:iFind

年报显示,公司净利润下滑的原因有两个,一是本公司下属企业因宏观经济波动、 市场竞争日趋激烈, 导致利润减少;二是本公司计提长期股权投资减值准备。

又来大环境。

硬要说宏观环境,大概是这届中年人没有欲望了。

这批65后70后的中年人是一个很恐怖的存在,当年互联网创业是他们,后来平台经济创业还是他们,新能源创业依然是他们,现在搞AI创业了,凌晨两点还在群里讨论开发的,居然还是他们。

本质原因是这一代人出生恰逢婴儿潮人口众多(约3.6亿),义务教育赶上改开引进西方知识体系,就业赶上国企改制大量民营企业爆发,买房没有赶上高点(没有被掏空腰包),创业失败一次又一次的新机会出现... ...

尤其是完整的经历了欧美工业革命向中国传递的过程,并在此基础上创新突破。

如果不是张一鸣、梁文锋给80后们增光添彩,这一代人的影响力可能把80后的创新能力压制到退休。

当他们老到没有欲望,90后崛起了。

02业绩差的真实原因

然而,对公司业绩真正造成冲击的原因是集采。

2020年8月份发起的第三批国家组织药品集中采购开标中加入了西地那非,齐鲁药业2元中标,价格只有金戈的5%。

同时,在暴利的诱惑下,市场上同类产品层出不穷。

不仅仅是金戈,包括王老吉在内的大单品都开始下滑。大健康板块全年年营收97.05亿元,同比下降12.7%,其中王老吉大健康公司净利润同比下滑24.35%。

至于王老吉和加多宝的恩怨,星空君也不再评判,但很显然双方没有赢家。

除此之外,金戈也有利益瓜葛。

康业元是白云山科技的股东,康业元公开举报白云山方面间接侵犯合作伙伴利益,并声称自金戈上市近五年来,康业元未收到任何收益。康业元坚持认为其拥有金戈产品产权、经营权、收益权的49%。

白云山则在公告中表示,2015年,白云山科技公司召开第一次股东会暨第五次董事会会议,决定暂由白云山制药总厂进行销售,关于金戈权益问题需要进一步商讨并最终确定。

双方对金戈的产权和收益等问题进行了多次协商,但由于康业元谈判代表及利益主张多次发生变化,双方一直未能达成一致意见。

03合并净利润是什么?

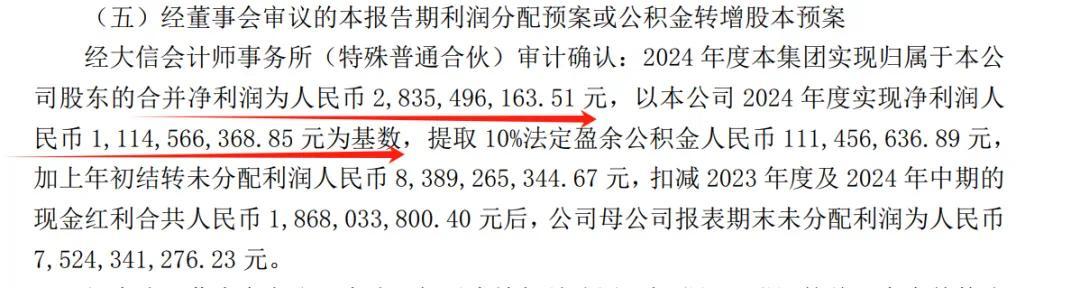

公司年报显示,合并净利润28亿元,但实现净利润11.1亿元,二者差异巨大。

那么问题来了,这一堆让人云里雾里的利润是怎么回事?为什么还对不上?莫非事务所审计出错了?

一般情况下,事务所的CPA都是专业的,出错的概率很低(也不是没有),而白云山的历年年报中,合并净利润都比净利润多一倍以上,连年造假不被发现的可能性微乎其微。

之所以会有合并净利润远远大于净利润的情况,是因为上市公司的报表其实是有两套口径。

第一套口径是母公司口径,第二套口径是合并口径。

所谓母公司,是上市公司的“本体”,不包括其全资子公司、控股子公司等分子公司,母公司报表则只体现该上市公司本体的财务报表;而合并报表,则是包括分子公司之后经过合并抵消后的财务报表。

根据证监会的要求,上市公司在年报中必须同时披露母公司报表和合并报表。

但是,绝大多数上市公司在介绍业绩的时候,往往只介绍合并口径,很少把母公司口径单独拿出来介绍。

白云山是个特例。

本集团实现的合并净利润,就是合并口径的净利润。公司实现的净利润,就是母公司口径的净利润。

另外,利润分配之后年度结余的净利润,会被结转,体现在资产负债表的“未分配利润”。如果上市公司当年分红超出当年净利润,那就是使用了以前年度的“未分配利润”。

那么,母公司的这个数据有什么重要意义吗?

对于中小投资者来说,母公司口径的数据意义不大,但一部分涉嫌美化财务数据的上市公司,可以从母公司口径的往来款中发现端倪。