最近几篇讨论城市竞争力时,GDP往往是显性指标,但留言区总有人追问:"富裕程度和幸福感如何衡量?"

幸福感这个东西,实在难以量化。但富裕程度,有清晰数据可查。

衡量一个地区的富裕程度,人均可支配收入是最关键指标。

整理完数据后,不得不感慨:中国太大了,大到有人资产过百亿,有人月收入还在1000元以下。大到有些城市富可敌国,但也有城市刚刚脱离贫困线。

城市的分化,远比你我想象中的剧烈。

1

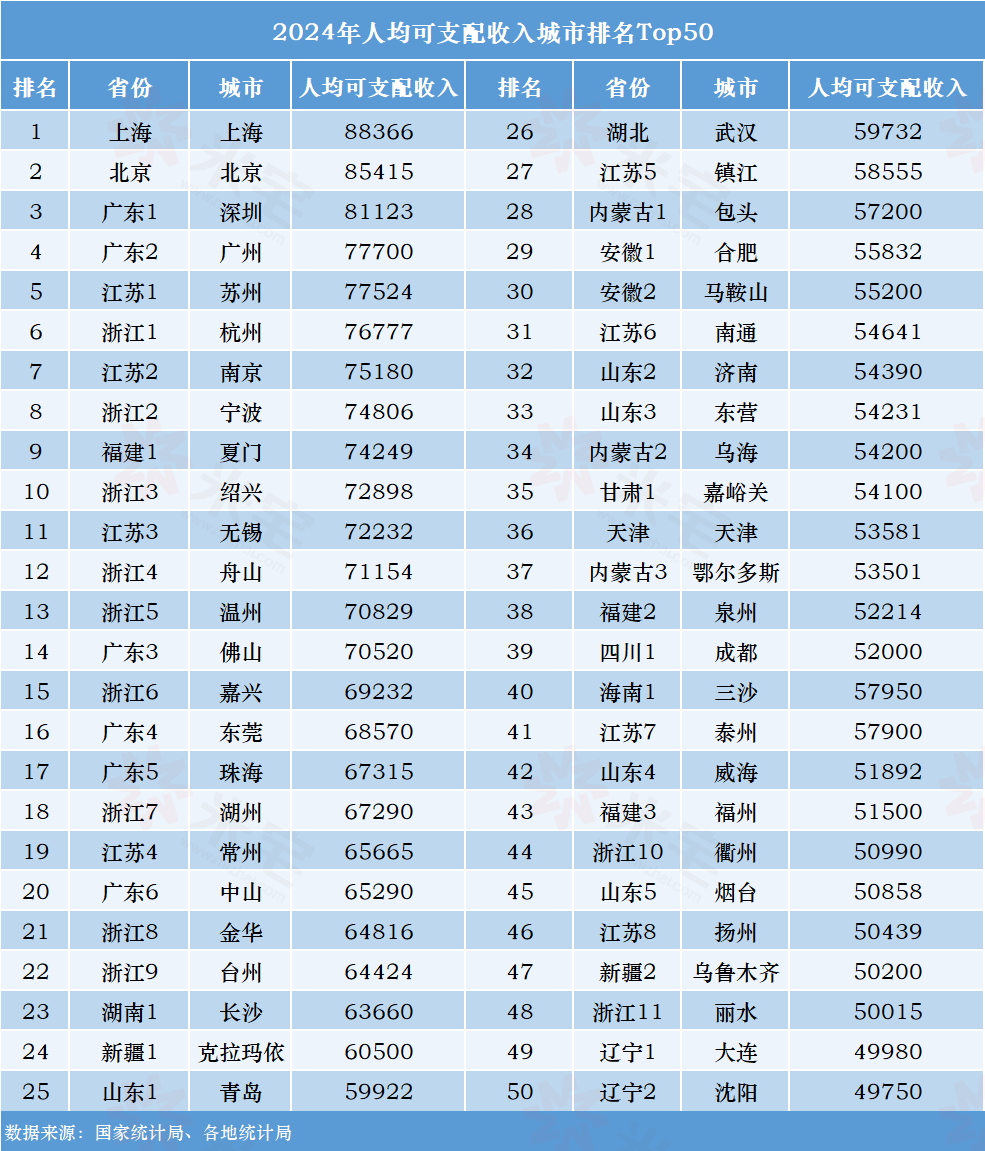

2024年,全国居民人均可支配收入为41,314元,比上一年增长了5.3%。

若以41314元为平均水平线,在31个省市区的人均收入中,只有8个省市超过这一水平。

其中,上海以88366元高居第一,北京紧随其后,两者均超过8万。

其后,浙江、江苏、天津、广东人均可支配收入都超过了5万元,位列2到6位。福建和山东则排在第7-8位,刚过全国水平线。

没错,超过平均水平的全部是东部省市。

东部对中西部和东北的领先优势,可谓碾压。

而在中西部和东北地区,重庆、内蒙古、安徽、湖北、湖南几个省市排在前面,而GDP总量排在全国第五、第六的四川,河南,在人均收入上完全掉了队。

河南和四川经济格局很像。尽管两个省份经济总量高,但人口也多,人均下来的收入,自然不会太高。

另一点,两个省份都只有一个万亿城市——郑州和成都,其他地市形成的收入洼地,也拉低了平均水平。

值得一提的是,浙江居民人均可支配收入已连续多年位列全国各省区第一。

浙江的人均收入如此之高,可见其整体富裕程度。 且浙江是中国人均财富差距最小的地方,全省人民不管是农村,还是城镇,大家都有钱,都很富裕。

也难怪,在今年公布的“十四五”规划建议中会明确提出“支持浙江高质量发展建设共同富裕示范区”,全国独此一份。

浙江之后,江苏、广东两个超级省份的居民人均收入都超过了5万元。均衡发展的江苏,在人均收入上终于压制了广东。

广东虽然经济也很强,但粤东粤西却是截然不同的两个世界,头尾失衡,实在严重,以至于拉低了平均水平。

2

我们统计了2024年,人均可支配收入前50名,有11个城市来自浙江。

我们也统计了资金总量15强的地市。

资金总量虽然不及GDP受关注程度高,但能更好的反映当地的社会总财富,尤其是对无虹吸能力的普通地市更具参考价值。

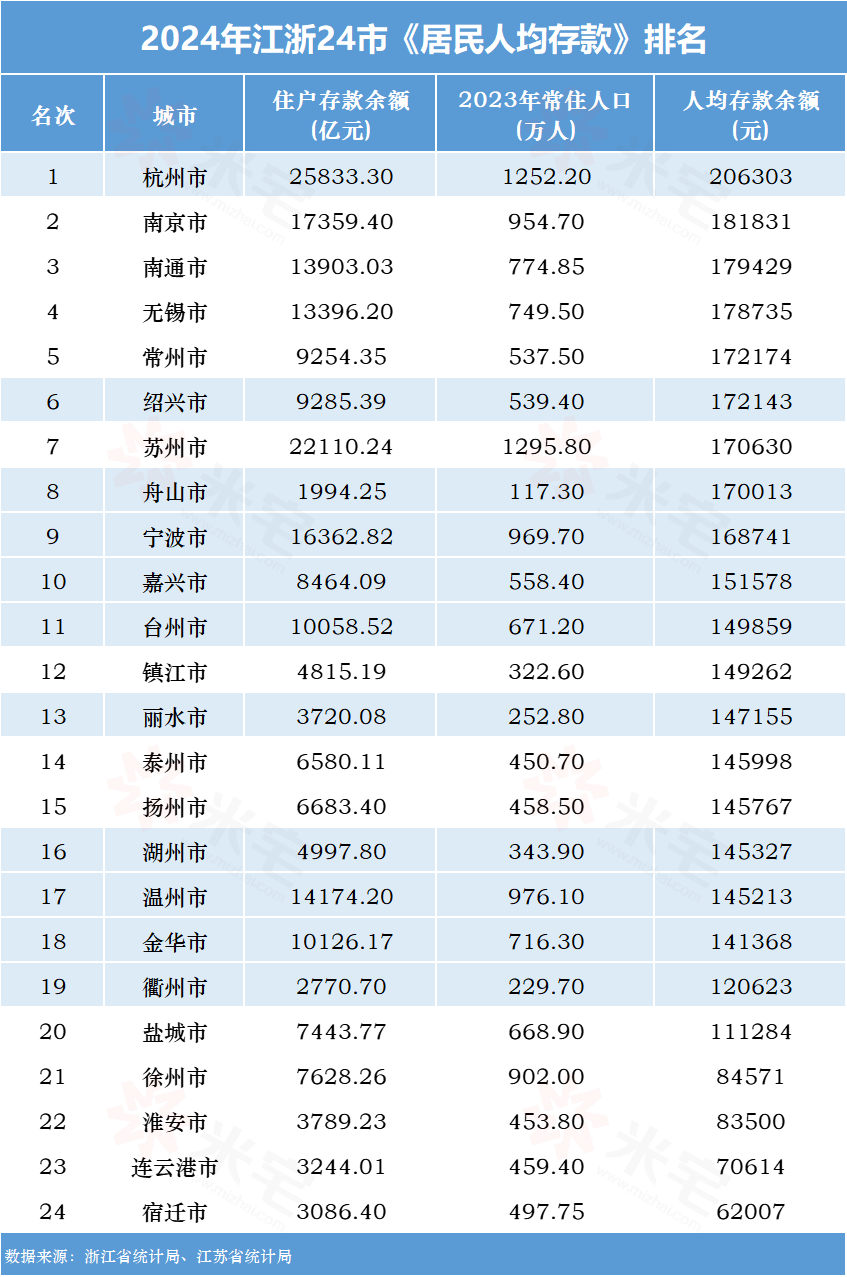

苏州市的实力还是在国内地市中称王的,江苏地市上榜15强4个,浙江省地市上榜5个。

论民生发展,浙江与江苏在人均收入、人均存款等许多方面都是在各省市区最前列的。

浙江省略高一筹,主要还是浙江省内均富裕,上限较高、下限也不低,江苏省则因苏北地区有一定拉低所致。

浙江的“法宝”来自发达的民营经济。

义乌的小商品、慈溪的小家电、永康的五金、绍兴的轻纺……有活力的市场经济,催生出一个个有竞争优势的产业集群,也提升了人们的收入水平。

一个数据足以说明浙江民营经济的发达:截至2023年底,浙江省市场主体总量已增至1034万户,按现有常住人口规模计,7个浙江人里就有1个是老板。

这是属于浙江的最高光时刻。

3

人口流向是区域吸引力的终极证明。

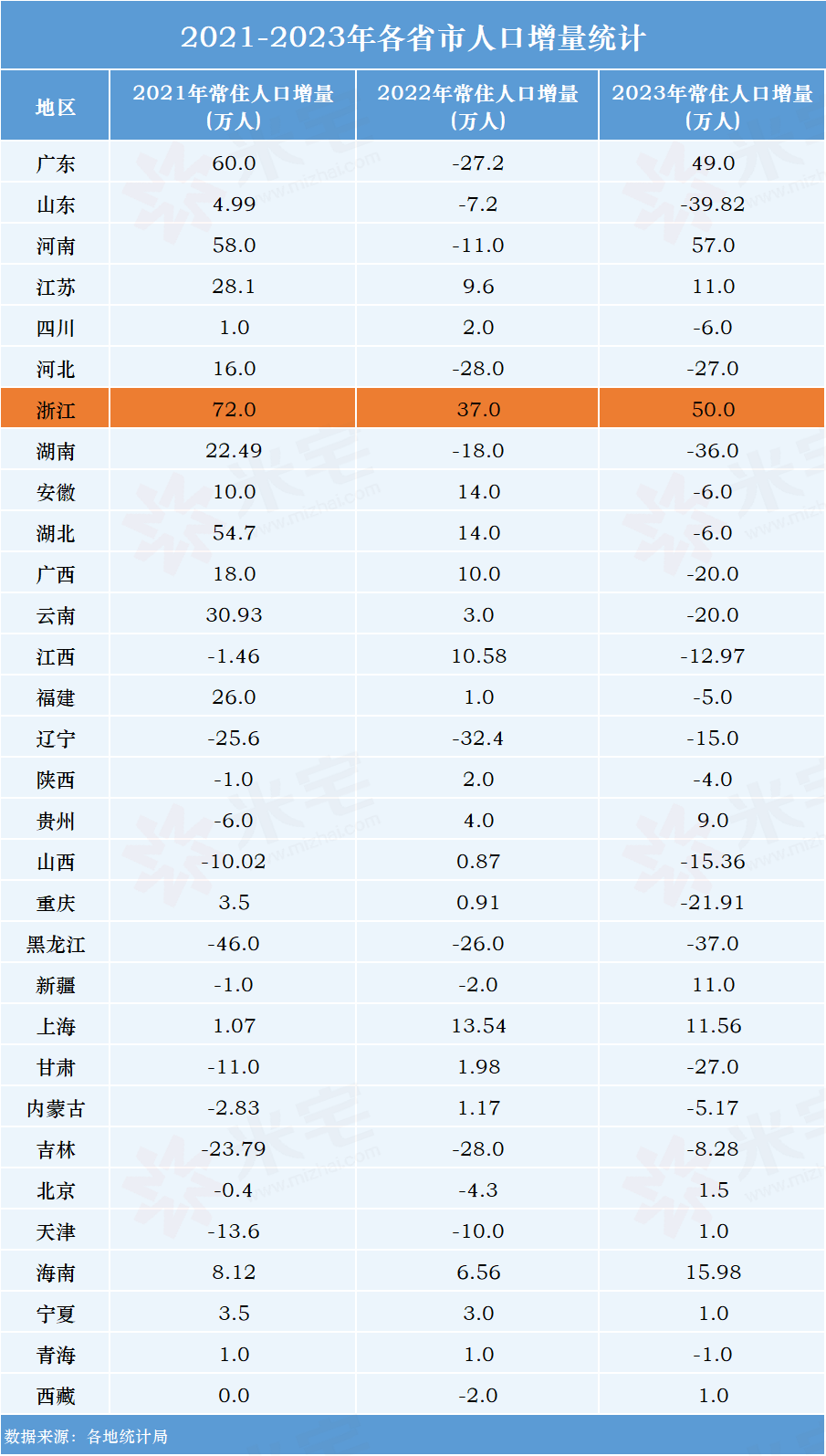

2022-2024年,全国人口经历"三连降",浙江却逆势增长——常住人口累计净流入203.3万人,连续三年登顶全国,力压江苏、广东。

2024年,浙江常住人口再次增长43万,继续遥遥领先。

更值得关注的是,其增长并非依赖自然生育,而是纯粹依靠外来人口"用脚投票"。

这种迁徙趋势打破了传统认知。

过去"东西南北中,发财到广东"的口号,正被"闯天下,到浙江"的新共识取代。

究其原因,均富格局消除了"闯一线城市才能翻身"的焦虑。

在浙江,即便选择湖州、台州等非头部城市,依然能享受高收入与低生活成本的平衡。

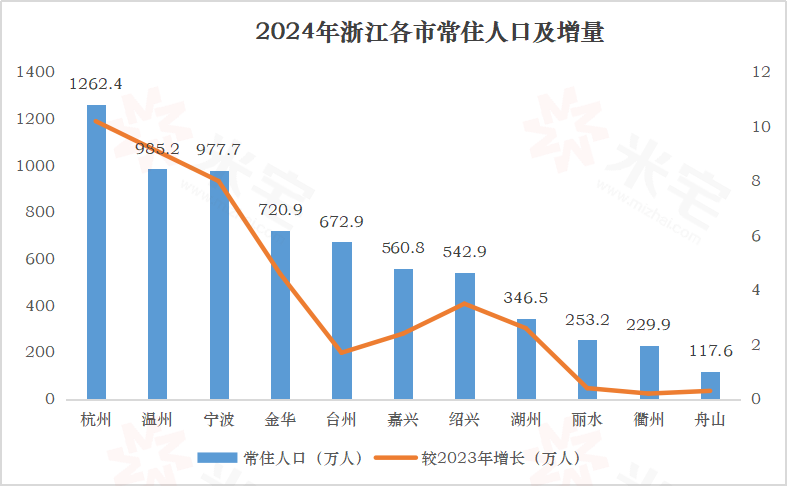

2024年,浙江11个市的常住人口全部实现正增长,其中杭州、宁波、温州三座城市分别增长10.2万人、8万人、9.1万人,贡献了全省超过6成的人口增量。

这种"遍地是机会"的底气,让浙江成为打工者、创业者、新市民的共同选择。

4

自古以来,江浙都是民营经济的重镇。

改革开放初期,"白天当老板,晚上睡地板"的温州模式便已点燃民营经济的火种。

从纽扣、打火机等小商品起家,到阿里巴巴喊出"让天下没有难做的生意",商业基因一脉相承。

某种程度上,阿里的电商生态正是温州模式的互联网升级版:前者用集装箱把义乌商品运往全球,后者用数据流重构贸易链路。

这种商业精神甚至渗透到政策层面。

浙江政府素以"无为而治"著称,既不与民争利,也不过度干预市场。

宽松的环境催生了"蚂蚁雄兵"式的中小企业集群,它们或许规模不大,却以极高的市场敏锐度抢占细分领域,最终聚沙成塔。

或许这才是浙江最朴实的底色——按市场规律办事,本质上就是给每个人的创造力松绑。

当土地尊重每一颗种子破土的力量,自然就能长出参天大树。

从王兴兴到梁文锋,从街边作坊到国际巨头,这片热土不断生长的密码不过八个字:让想发光的人,都找得到自己的光。