当前,贵州地区有三家主要的本土区域银行,其中两家实现了上市,分别是贵州银行(HK:06199)、贵阳银行(SH:601997)。其中,贵阳银行于2016年8月在上海证券交易所主板上市,贵州银行则于2019年12月在港交所主板上市。

目前,这两家银行均处于“破净”状态,且二者的市净率(PB,市场股价除以净资产)较为接近,分别为0.37和0.38。另外,这两家银行的股价也长期低于IPO发行价,即属于“破发”状态。

以贵阳银行为例,于2016年8月16日上市,发行价为8.49元/股。上市后不久,贵阳银行的股价曾一度涨至21.20元/股(不复权),这也是该行的股价历史最高峰。而截至2024年12月6日,贵阳银行的股价则报收6.12元/股,不复往日荣光。

就业绩层面而言,贵阳银行的表现也不如人意。

一、不负往日荣光

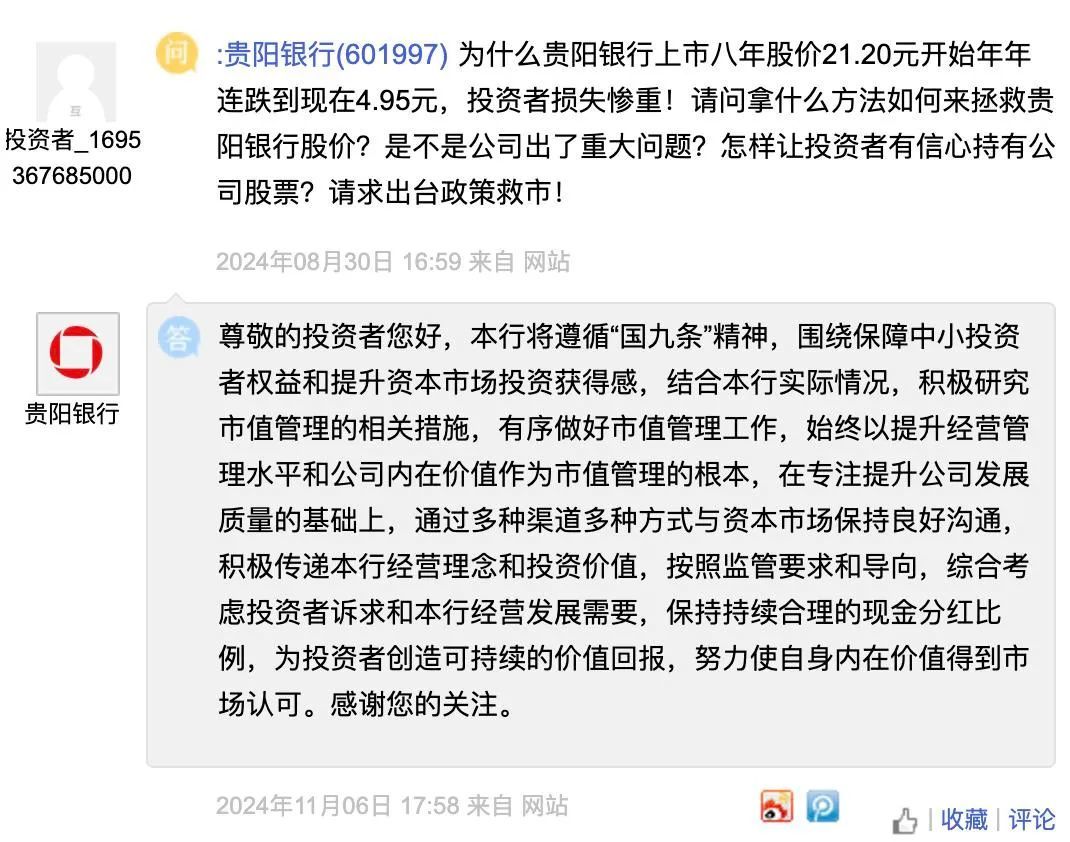

前不久,有投资者在投资者互动平台向贵阳银行提问:“为什么贵阳银行上市八年股价21.20元开始年年连跌到现在4.95元,投资者损失惨重!请问拿什么方法如何来拯救贵阳银行股价?是不是公司出了重大问题?怎样让投资者有信心持有公司股票?请求出台政策救市!”

贵阳银行方面则回复称,该行将结合实际情况,积极研究市值管理的相关措施,有序做好市值管理工作,始终以提升经营管理水平和公司内在价值作为市值管理的根本,在专注提升公司发展质量的基础上,通过多种渠道多种方式与资本市场保持良好沟通。

同时,积极传递自身经营理念和投资价值,按照监管要求和导向,综合考虑投资者诉求和本行经营发展需要,保持持续合理的现金分红比例,为投资者创造可持续的价值回报,努力使自身内在价值得到市场认可。

贝多财经发现,贵阳银行确实在持续实施分红。据贵阳银行2023年年报,该行于2023年6月实施2022年度利润分配方案,向全体普通股股东每10股派送现金股利3.0元人民币(含税),共计派发现金股利约10.97亿元。

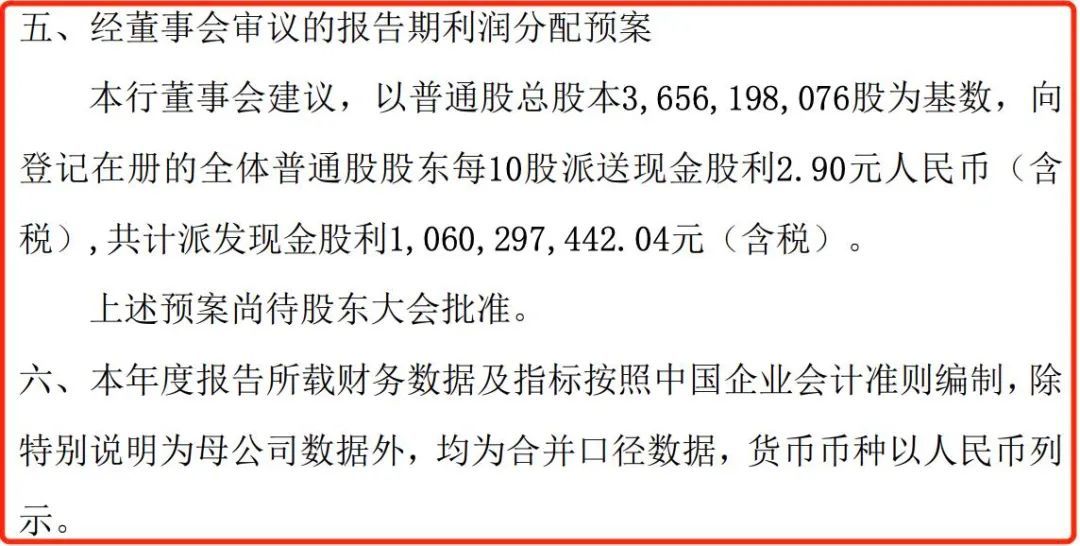

同时,贵阳银行披露的2023年度利润分配预案,该行决定向全体普通股股东每10股派送现金股利2.9元人民币(含税),共计派发现金股利约10.60亿元,占该行归属于母公司普通股股东净利润52.97亿元的20.02%。

贵阳银行2023年年报中表示,分配预算执行后,结余未分配利润288.98亿元主要用于补充核心一级资本,以提升该行风险抵御能力和价值创造能力,推进全行战略转型,助推全行高质量可持续发展。

二、业绩持续下滑

值得一提的是,贵阳银行的营收、利润却双双下降。2023年,贵阳银行实现营业收入150.96亿元,同比减少3.50%;归母净利润55.62亿元,同比减少8.92%;扣非后净利润54.53亿元,同比减少9.65%。

“2023年也是贵阳银行实现新一轮五年发展战略规划目标承上启下的关键之年,是步履不停,砥砺深耕,勇毅奋进之年,”贵阳银行董事长张正海在2023年年报中称,“外部形势复杂严峻,银行业普遍面临息差收窄、收入增长放缓、资产质量承压等多重压力”。

贵阳银行行长盛军则表示,该行2023年坚持稳中求进工作总基调,主动作为、攻坚克难,做好稳增长、调结构、防风险、强基础等工作,在服务新发展格局中推动自身高质量发展,展现了稳中有进的价值韧性,交出了稳中提质的经营答卷。

但就结果而言,这并非贵阳银行首次出现业绩下滑的情形。自2019年开始,贵阳银行的营收增长率就明显下降,并于2021年开始负增长,2023年亦是如此。与此同时,该行的利润增长率也呈现类似的走势,2023年度的降幅更是突破双位数。

从数据上来看,贵阳银行2023年度的营收(150.96亿元)仅略高于2021年度的150.04亿元和2019年度的146.68亿元,较2020年度的160.81亿元缩减约10亿元,较2022年度的156.43亿元减少约5.5亿元,上演了“开倒车”。

进入2024年,贵阳银行延续了业绩下滑的趋势。2024年第一季度,该行的营收约为36.45亿元,同比减少2.51%;上半年的营收约为74.06亿元,同比减少4.00%;第三季度的营收约为35.31亿元,同比减少5.29%。

据此计算,贵阳银行2024年第二季度的营收约为37.61亿元,同比减少5.40%。拉长时间来看,贵阳银行的收入已经连续6个季度同比下降。此前,甚至有投资者曾在业绩说明会上提问称,“业绩下滑何时是尽头,还有重回两位数增长的可能吗?”

2024年6月,贵阳银行还曾收到上海证券交易所下发的《关于贵阳银行股份有限公司2023年年度报告的信息披露监管工作函》,主要关注该行的经营业绩下滑、信贷资产质量变化及存款结构调整等,并于同年7月进行了回复并公告。

就目前来看,贵阳银行的营收重现增长仍较为困难。另一方面,贵阳银行的规模也开始出现收缩。据国家金融监督管理总局信息,2023年10月以来,贵阳银行分支行的开业批复仅有三则,但终止营业的批复却有16则左右。

三、不良贷款率偏高

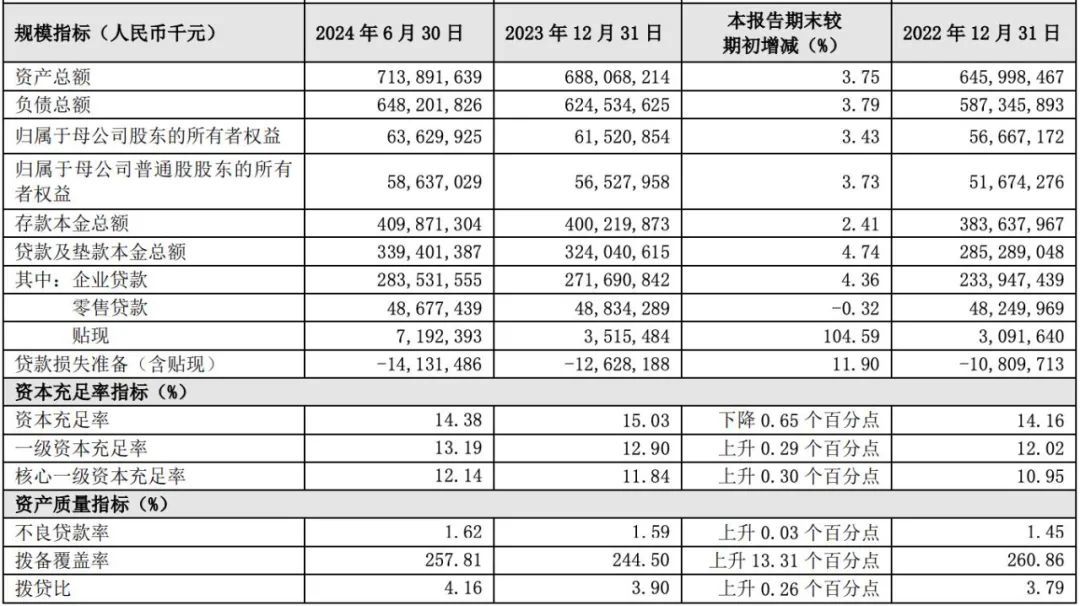

此外,贵阳银行的资产质量也在下行。截至2024年6月末,贵阳银行的不良贷款率为1.62%,较2023年末的1.59%上升0.03个百分点,但2024年9月末则微降至1.57%,而2021年和2022年末均为1.45%。

截至2024年上半年末,贵阳银行的不良贷款余额约为54.81亿元。对于不良贷款率上升,贵阳银行在2024年上半年财报中解释称,主要受宏观经济增速放缓、市场有效需求不足等因素影响,部分行业复苏缓慢,部分企业风险质态有所劣化。

公开数据显示,截至2024年9月末,全国商业银行的平均不良贷款率为1.56%。其中,国有商业银行的不良贷款率为1.49%,股份制商业银行为1.63%,城市商业银行为1.67%,农村商业银行为1.73%,贵阳银行的表现不及全国商业银行的水平。

就2024年6末和9月末而言,贵阳银行的不良贷款率均在17家上市城商行中较为靠前,排在第四位,仅次于郑州银行、兰州银行和西安银行。截至2024年9月末,有7家A股上市城商行不良贷款率低于1%。

另据贝多财经梳理,2024年初至今,贵阳银行累计公开收到10张罚单,主要违法违规事由与2023年不尽相同。其中,虚增存贷款及贷款管理不到位事由分别出现2次,内部控制薄弱,发生员工盗窃、职务侵占及投资债权融资计划不审慎的事由出现3次。

四、高管信任度下降

值得关注的是,贵阳银行董事长张正海的出身可谓是“根正苗红”。此前,张正海曾在中国人民银行成都分行、中国人民银行铜仁地区分行、中国人民银行毕节地区中心支行、中国人民银行黔东南州中心支行等就职。

另外,张正海也曾在原银监会就职,曾历任原银监会铜仁监管分局副局长、原贵州银监局财务会计处处长、原贵州银监局法人金融机构非现场监管处处长等。直至2019年9月,原贵州银保监局已核准张正海担任贵阳银行董事长。

相比之下,贵阳银行行长盛军也是银行“老将”,于2021年6月被聘任为该行行长。早前,盛军曾任中国工商银行贵州分行资产风险管理部主管、信贷管理部总经理、信贷与投资管理部总经理等职,还曾任中国工商银行贵州铜仁分行行长、贵州六盘水分行行长等。

事实上,盛军是贵阳银行自2016年8月上市以来的第四位行长。此前,夏玉琳于2024年5月因工作调动原因辞任该行行长职务。更早之前,时任贵阳银行行长李忠祥(2015年9月就任)、罗佳玲(2018年12月接任)分别于2018年11月、2019年6月辞职。

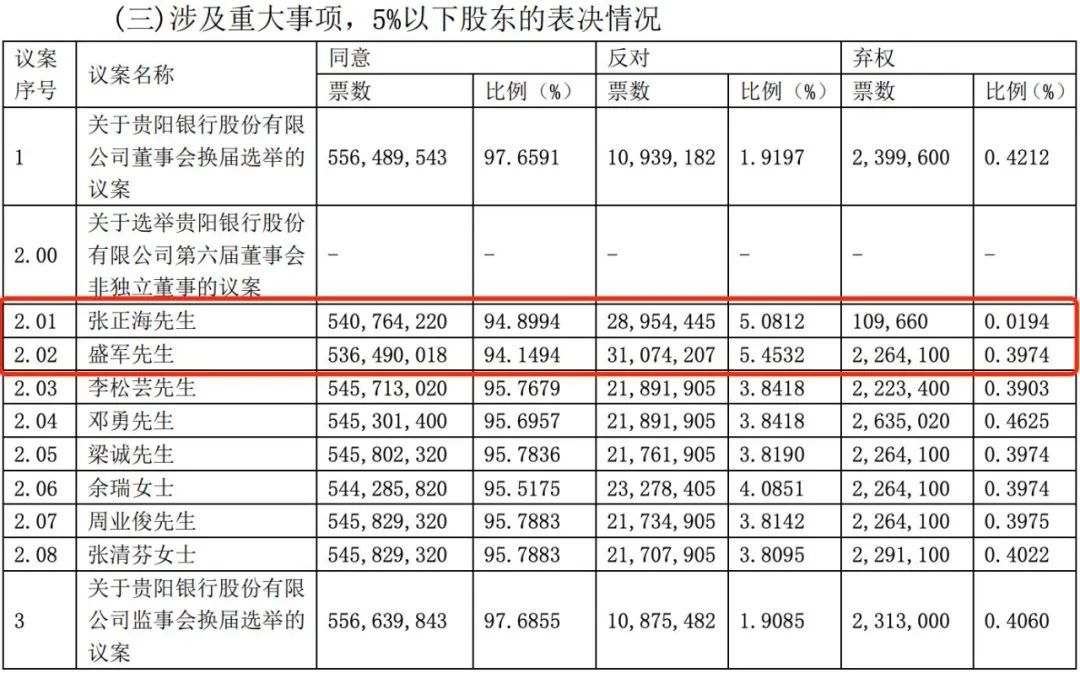

近年来,贵阳银行的股东大会投票似乎开始对张正海不满。在2024年第一次临时股东大会上,对于现任董事长张正海继续担任非独立董事的议案,持股5%以下的股东反对票比例为5.0812%,较2020年度股东大会的2.1572%明显增加。

与之相似的是,在关于选举盛军为贵阳银行董事的议案中,持股5%以下的股东反对票比例也大幅增长。即由2021年第一次临时股东大会上的0.4638%,增加至2024年第一次临时股东大会上的5.4532%。

另外,关于《关于贵阳银行股份有限公司2023年度利润分配方案的议案》审议结果显示,反对票的比例为3.5308%。其中,5%以下股东反对票的比例为6.97%。而在股东大会审议的11项议案中,有4项议案均出现了超过10%的反对票。

不难看出,贵阳银行的股东们对管理层的信任度已经大不如前。