12月11日晚间,湖北宜化公告称,公司拟受让宜昌新发产业投资有限公司(以下简称宜昌新发投)100%股权,构成重大资产重组。

同时,上述交易构成关联交易。宜昌新发投是湖北宜化集团有限责任公司(以下简称宜化集团)的全资子公司,而后者是湖北宜化的控股股东。

上述交易完成后,湖北宜化将形成完整的化工上下游产业链。12月11日收盘,湖北宜化的股价报13.72元/股,涨幅达1.03%,总市值为148.6亿元。

借并购解决同业竞争问题

重新掌控新疆宜化

湖北宜化公告称,公司完成上述交易后将持有宜昌新发投100%的股权,进而对新疆宜化化工有限公司(以下简称新疆宜化)的持股比例达到75%。

目前,湖北宜化持有新疆宜化35.597%的股权。而宜昌新发投作为持股平台公司,持有新疆宜化39.403%的股权。

在完成上述交易前,湖北宜化与新疆宜化存在同业竞争问题,主要业务均包括 PVC(聚氯乙烯)、烧碱、尿素等。

2023年2月、2024年1月,湖北宜化实控人宜昌市国资委、控股股东宜化集团相继承诺,将尽快通过合法方式稳妥解决湖北宜化与新疆宜化的同业竞争问题。

新疆宜化成立于2010年3月,原为湖北宜化的重要子公司,但在2017年7月发生安全生产事故被责令停产,造成重大经营性亏损和资产减值损失。

湖北宜化为了减轻经营负担,避免出现被终止上市的风险,2018年6月转让了新疆宜化80.10%的股权,持股比例降至19.90%。

如今,新疆宜化实现全面复产,化解了金融风险。湖北宜化公告称,新疆宜化抓住主要产品的周期上行机会,实现资产质量和盈利能力的大幅提升。

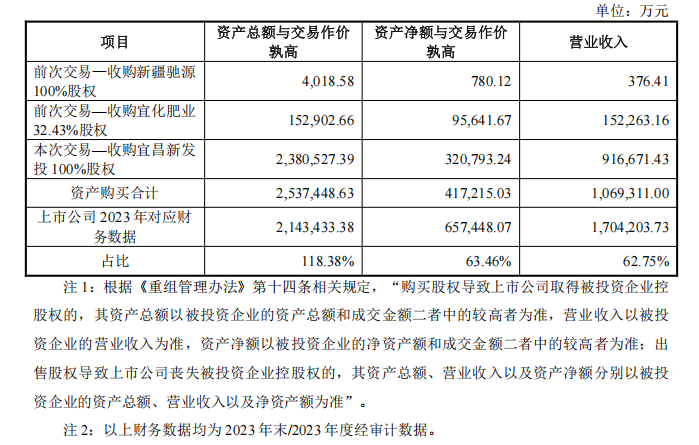

湖北宜化发布交易报告书(草案)显示,上述交易构成重大资产重组,符合《上市公司重大资产重组管理办法》提及总资产、净资产、营业收入的三项要求。

来源:湖北宜化交易报告书(草案)

将形成完整化工上下游产业链

湖北宜化公告称,公司借助本次交易可以形成完整的化工上下游产业链,尿素、PVC、其他氯碱产品的产能大幅增加,规模与成本优势更明显。

同时,湖北宜化借助此次交易进一步延伸产业链,新增煤炭开采业务,可为化工生产提供原料和燃料,形成更为稳定的盈利模式。

新疆宜化主要从事PVC、烧碱、尿素等化工化肥业务,其重要控股子公司新疆宜化矿业有限公司主要从事煤炭开采业务。

按2023年计算,湖北宜化将新增主要产品的年产能包括:尿素60万吨、PVC 30万吨、烧碱25万吨、煤炭3000万吨。

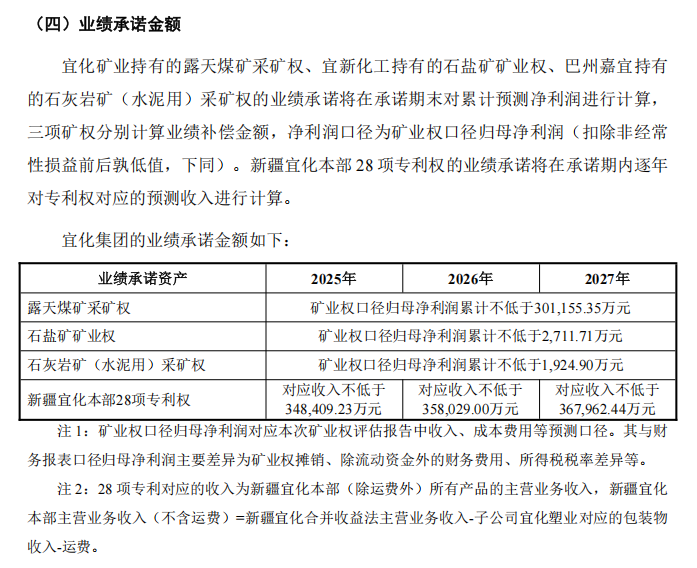

湖北宜化公告称,预计本次交易将在2025年实施完毕,宜化集团的业绩承诺期为2025年至2027年。

其中,宜化集团承诺新疆宜化矿业有限公司持有的露天煤矿采矿权,在2025年至2027年的累计归母净利润(扣除非经常性损益前后孰低值)不低于30.12亿元。

来源:湖北宜化交易报告书(草案)

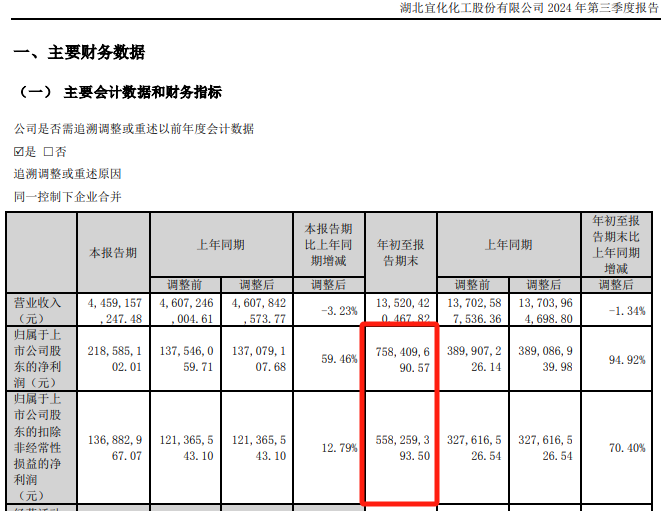

2024年前三季度,湖北宜化实现归母净利润7.58亿元,同比增长94.92%;扣非后净利润为5.58亿元,同比增长70.40%。

考验湖北宜化资金筹措能力

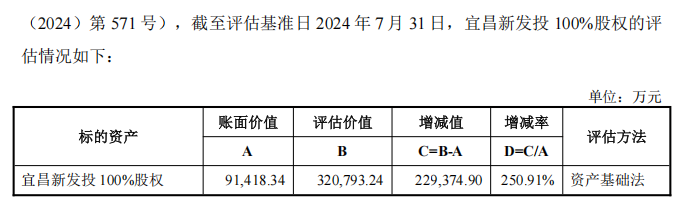

交易报告书(草案)显示,截至2024年7月31日,宜昌新发投100%股权的账面价值为9.14亿元,以资产基础法评估的资产价值为32.08亿元,增值金额达22.94亿元,增值率为250.91%。

图为:宜昌新发投100%股权评估情况 来源:湖北宜化交易报告书(草案)

湖北宜化公告称,公司拟以现金方式受让宜昌新发投100%股权,交易价格为32.08亿元。

截至2024年第三季度末,湖北宜化的货币资金余额为19.69亿元。

湖北宜化方面称,公司本次交易的资金来源为自有或自筹资金,包括但不限于以并购贷、公司债等方式筹集资金,并且分两期支付交易资金。

具体来看,湖北宜化在协议签署并生效后的5个工作日内,支付交易价格的51%(16.36亿元);在协议签署并生效后1年内,支付交易价格的49%(15.72亿元)及对应利息。

湖北宜化公告称,公司以有息负债方式筹集除自有资金外的部分交易资金,将导致负债规模增加、资产负债率上升、财务费用增加,进而提升偿债风险。

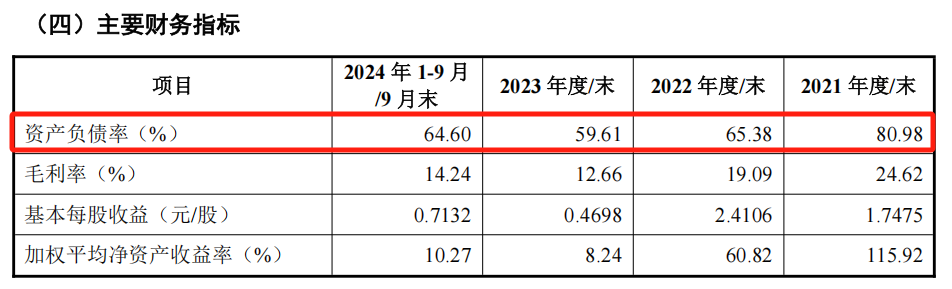

截至2024年第三季度末,湖北宜化的总资产为248.93亿元,总负债为160.81亿元,资产负债率为64.60%。

图为:湖北宜化部分财务数据 来源:湖北宜化交易报告书(草案)