12月9日,中概股迎来普涨行情,多只中概股相关指数和ETF大幅上涨,显示市场投资情绪显著回暖。

3倍做多富时中国ETF-Direxion(YIN) 收盘报36.01美元,大涨24.13%,盘中最高触及37.42美元。这一强劲涨势表明投资者对中国市场的乐观情绪明显增强。

MSCI中国ETF-iShares(MCHI.O) 同样表现强劲,收涨7.76%,报51.52美元,成交金额达到2.59亿美元。ETF价格突破短期均线,显示市场资金 正在积极流入。

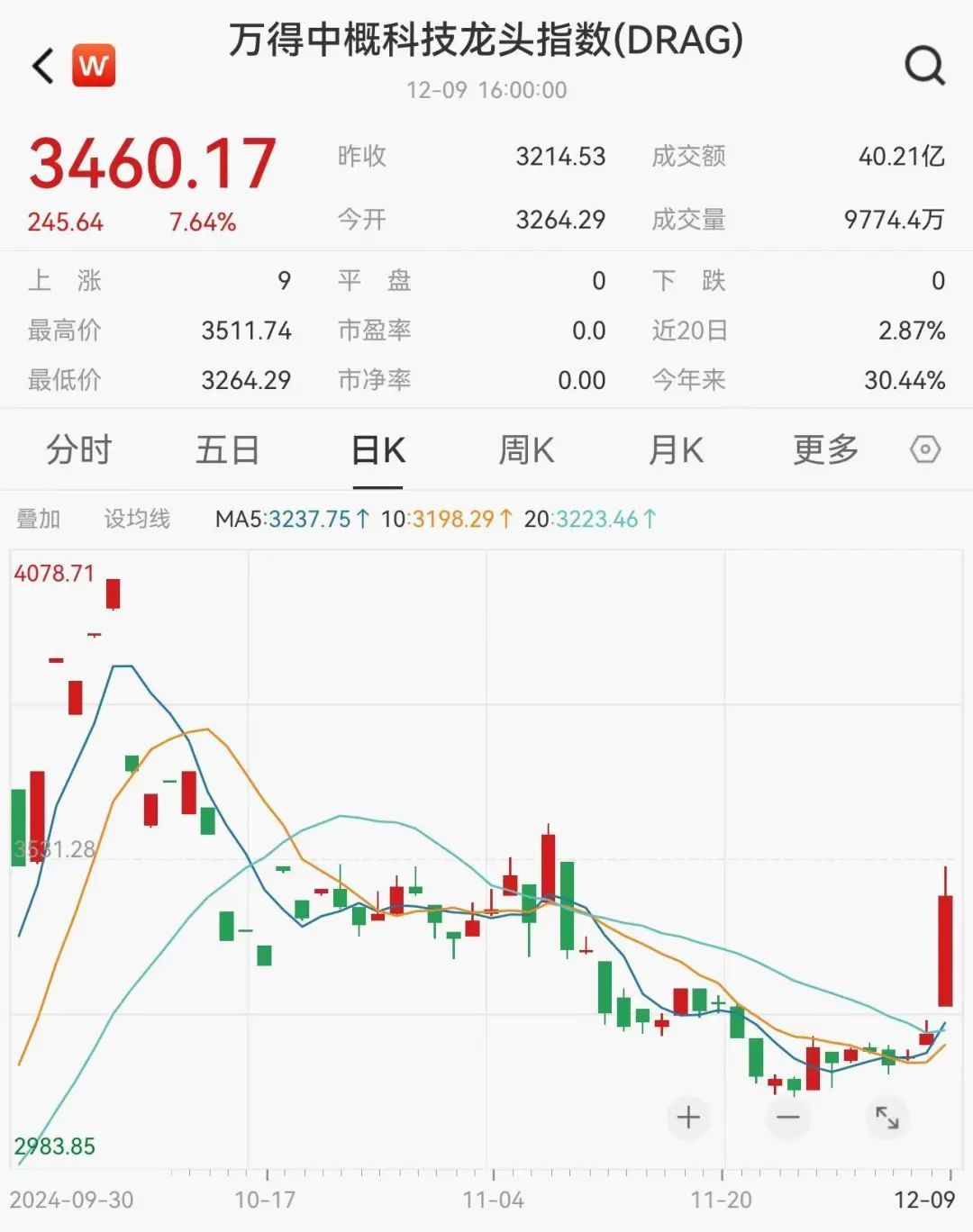

万得中概科技龙头指数(DRAG) 大涨7.64%,报3460.17点,成交额达到40.21亿人民币。此外,纳斯达克中国金龙指数(HXC) 更是飙升8.54%,报7425.98点,创下近期最大单日涨幅。

另一方面,标准普尔500指数和纳斯达克综合指数周一下跌,科技股走势艰难,投资者期待本周将公布的关键通胀数据。

标准普尔500指数下跌0.61%,收于6,052.85点,以科技股为主的纳斯达克指数下跌0.62%,收于19,736.69点。道琼斯工业平均指数下跌240.59点,或0.54%,收于44,401.93点。英伟达(Nvidia)股价下跌约2.6%。

银行股全线走低,摩根大通跌超1%,高盛跌近1%,花旗跌0.37%,摩根士丹利跌约1%,美国银行跌超1%,富国银行跌超2%。

另一家芯片制造商超微设备公司(Advanced Micro Devices)收盘下跌5.6%,此前美国银行将其股票评级从买入下调为中性,理由是其市场份额增长潜力有限,因为“与同类最佳的NVDA的主导地位相比,人工智能领域的竞争风险更高”。科技巨头meta平台和Netflix也举步维艰。

“总的来说,由于有利的季节等因素,市场仍然有一个上升的轨迹,”CFRA研究公司首席投资策略师萨姆·斯托瓦尔说。他补充说,一些事件对英伟达将带来一些障碍。

定于周三公布的美国11月份消费者价格指数(CPI)预计将显示价格压力略有上升。经济学家预计,环比和环比增幅分别为0.3%和2.7%。这将高于上月分别增长0.2%和2.6%的水平。

美国银行表示,2024年最后一个月的交易将在很大程度上受到联邦公开市场委员会最后一次会议和今年美国消费者价格指数报告的影响。

分析师Gonzalo Asis写道:“我们相信今年剩下的两个主要事件(CPI和FOMC)可以确定市场的近期方向。”“疲软的数据可以为年底的反弹扫清道路。”

此外美国11月PPI也将在本周公布,预计也将影响美联储12月议息会议决策及长期中性利率路径。

富国银行董事总经理兼高级经济学家Sarah House预计,美国11月CPI数据可能显示美国抗通胀进展止步不前。他预计美国11月未季调CPI年率将从2.6%升至2.7%,未季调核心CPI年率将连续第六个月停留在3.2%—3.3%的狭窄区间。

定调

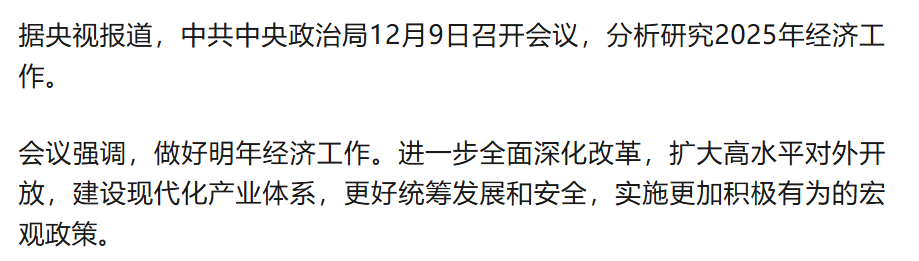

会议指出,明年要坚持稳中求进、以进促稳,守正创新、先立后破,系统集成、协同配合,实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”。

提高宏观调控的前瞻性、针对性、有效性。要大力提振消费、提高投资效益,全方位扩大国内需求。要以科技创新引领新质生产力发展,建设现代化产业体系。

要发挥经济体制改革牵引作用,推动标志性改革举措落地见效。要扩大高水平对外开放,稳外贸、稳外资。要有效防范化解重点领域风险,牢牢守住不发生系统性风险底线。

机构解读

中信证券首席经济学家明明认为,该会议释放多项重磅信号。

该机构表示,货币宽松空间打开,更加积极的财政政策,重视全方位扩大内需,超常规逆周期调节政策有望出台。对于股市而言,政治局会议已基本为明年政策定下积极基调,市场风险偏好有望维持高位,且经济复苏趋势明确,预计在政策预期和经济趋势的双重推动下,股市有望延续震荡上行态势。政府和企业投资将更加注重效益,债务问题和产能过剩有望得到缓解。进一步全面深化改革,发挥经济体制改革牵引作用,推动标志性改革举措落地见效。

(来源:中信证券)

广发证券称,这个会议主要是对明年经济工作进行大的定调,更详细的工作内容会在后续经济工作会议上进行部署。

华鑫证券称,12月9日,会议分析研究明年经济工作,提出要实施更加积极的财政政策和适度宽松的货币政策,加强超常规逆周期调节。政策定调十分积极,国内股债双牛有望延续。

美联储降息路径存争议

美联储将于当地时间12月17日至18日举行议息会议,这也是2024年美联储最后一次议息会议。

尽管近期美联储官员密集发声,阐明鹰派立场,以及非农新增就业人超预期,但市场依旧押注美联储将在12月继续降息。

摩根士丹利、麦格理、德意志银行、荷兰银行及富国银行在美国上周五公布新增非农就业数据后,维持对美联储下周降息 25 基点的预测。

不过,德意志银行首席美国经济学家Matthew Luzzetti 认为,美联储12月再次降息25个基点,很可能在2025年全年都将维持利率不变。理由是由于美国候任总统特朗普减税政策将推高增长和支出,从而可能加剧物价上涨,促使通胀长期高于2.5%。

惠誉评级也认为,美联储将受到贸易政策的影响,明年只会缓慢降息至中性利率水平。