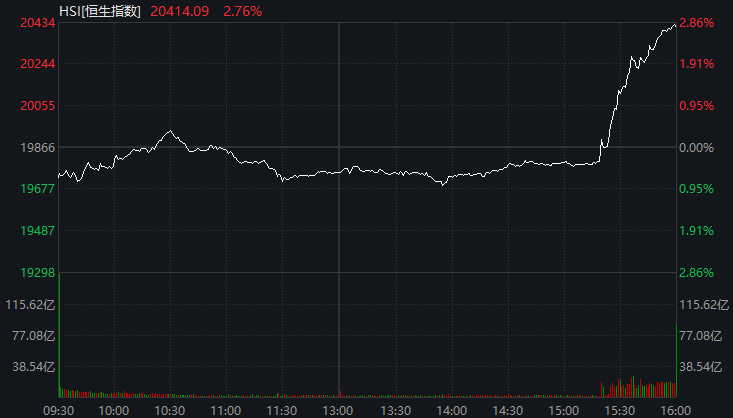

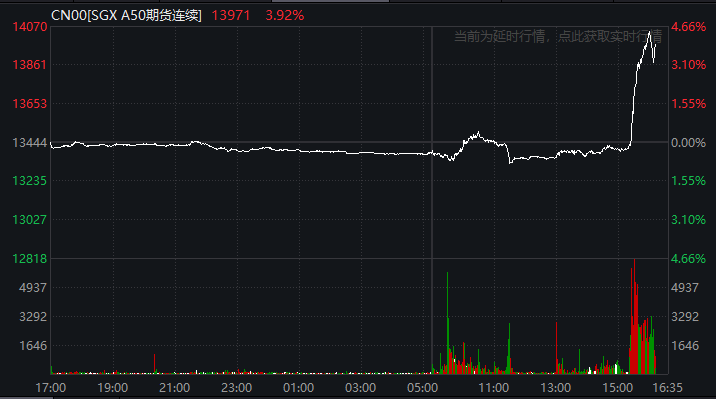

富时中国A50指数期货、港股盘中直线拉升。

A股今日走势分化,沪指较为强势,创业板指、科创50指数等疲弱;港股尾盘直线拉升,截至收盘,恒生指数涨近3%,恒生科技指数大涨超4%。此外,富时中国A50指数期货亦大幅拉升,目前飙涨近4%。此外,3倍做多富时中国ETF夜盘一度大涨超14%,2倍做多沪深300ETF夜盘一度涨近11%。

消息面上,中共中央政治局12月9日召开会议,分析研究2025年经济工作。会议强调,做好明年经济工作,要加快构建新发展格局,扎实推动高质量发展,进一步全面深化改革,扩大高水平对外开放,建设现代化产业体系,更好统筹发展和安全,实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好。

会议指出,明年要坚持稳中求进、以进促稳,守正创新、先立后破,系统集成、协同配合,实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。要大力提振消费、提高投资效益,全方位扩大国内需求。

港股券商股尾盘爆发

港股中资券商股尾盘飙涨,截至收盘,招商证券涨超13%,申万宏源香港涨逾11%,中信证券、光大证券涨近8%,中金公司涨近6%。

消息面上,今日召开的中共中央政治局会议,提出实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好。

中信建投证券表示,在监管政策的明确指引下,券商正朝着打造一流投资银行的目标稳步前进。随着交易活跃度的提高和权益市场的复苏,证券公司的基本面预计将得到持续的改善,迎来业绩及估值的复苏,看好券业供给侧改革下头部集中趋势。

机器人概念活跃

人形机器人概念再度活跃,截至收盘,三丰智能、翔楼新材、中研股份20%涨停,伟创电气涨近15%,柯力传感涨停续创历史新高。

行业方面,近期,人形机器人板块催化密集,海外特斯拉+英伟达、国内华为等科技巨头,在具身智能领域进展频频,形成强烈共振,共同催化人形机器人板块大行情。华为方面,11月启动具身智能创新中心、签约首批优选合作伙伴,首批优选合作伙伴包括乐聚机器人、兆威机电、拓斯达、中坚科技、埃夫特、禾川人形机器人等;特斯拉方面,灵巧手全新方案发布、具备22个自由度,手部移动速度+灵敏度大幅提升,能够精准接住投掷过来的网球;英伟达方面,2024年12月7—8日,ROSCon China 2024大会即将在上海召开,将展示机器人领域最新成果。

展望2025年,民生证券认为人形机器人技术端加速演进,产业趋势不断强化,远期空间持续打开,坚定看好人形机器人板块投资机会。

创新药概念强势

创新药概念盘中强势拉升,截至收盘,睿智医药20%涨停,亚太药业、河化股份、德展健康等亦涨停,药明康德A股涨近7%。

港股CRO概念亦走高,截至收盘,药明合联涨超10%,药明生物、药明康德H股涨超9%。

消息面上,美国当地时间12月7日,美国国会参众两院军事委员会公布了2025财年国防授权法案(NDAA)最终协议文本,该版本兼顾了众议院以及参议院两方的提案。NDAA最新版本显示,生物安全法案未被列入其中。按照流程,该版本要获得美国总统签字之后才能生效。

机构表示,美国2025财年国防授权法案没有生物安全法案或任何药明系的名字,这对药明系和其他具有重大海外收入敞口的中国CRO(合同研究组织)/CDMO(合同研发生产组织)公司是一个积极的进展。

信达证券指出,在美国生物安全法案未被列入NDAA的事件催化下,CXO板块有望迎来新一轮估值修复。此外,2025年医药板块整体有望迎来业绩修复,一方面系医保支付端存在边际改善趋势(诸如商业医保或有增量贡献),另一方面系2024年医药板块的低基数效应。结合当下的市场氛围,可以围绕扩内需+新质生产力+国企改革进行选股。