近日,楼宇可视化产品生产商麦驰物联回复第二轮问询函同时更新招股书,继续申请深交所创业板上市。

过半收入来自“集采模式”,合同存续期风险

据了解,麦驰物联集中于建筑智能化领域,主要从事楼宇对讲和智能家居等社区安防智能化产品研发、生产和销售,并提供建筑智能化设计服务及系统集成业务。

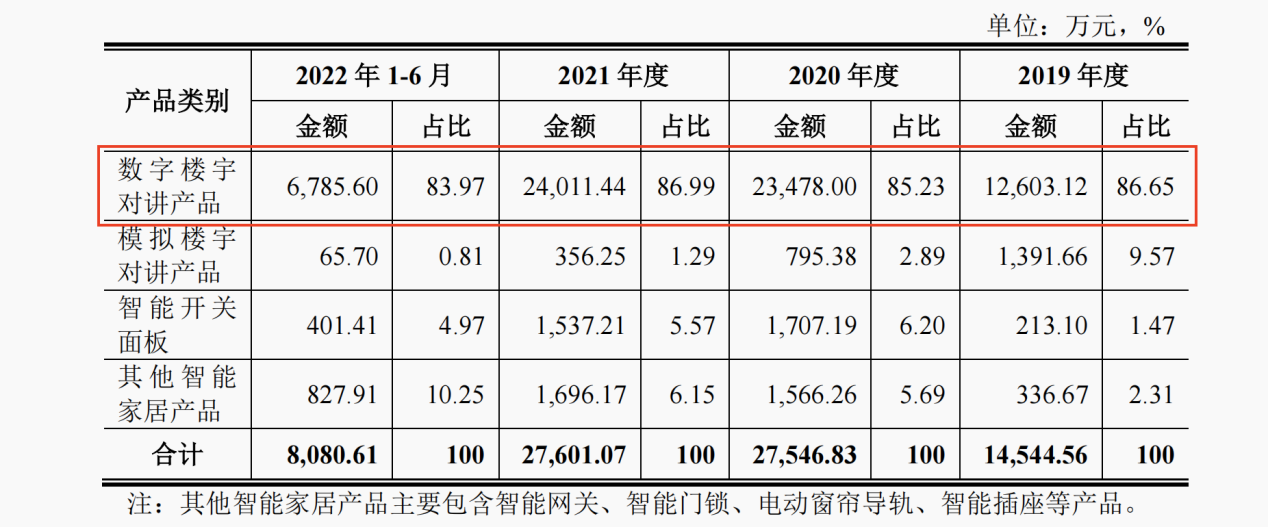

公司近半数收入来自社区安防智能化产品的销售,其中包括但不限于室内机、单元门口机、小区围墙机和别墅门口机、智能中控屏、智能网关、智能开关面板、智能插座、智能锁、电动窗帘、电动晾衣机等多个品类。

2019年至2021年以及2022年1-6月(以下简称报告期),数字楼宇对讲产品销售收入占社区安防智能化产品总收入的比例分别为86.65%、85.23%、86.99%和83.97%,是公司最主要的产品。

也因此,麦驰物联最主要的收入来源还是社区,近年占比均在80%以上,来自商业综合体的项目收入占比仅为10%左右。

麦驰物联的业务与下游房地产行业密切相关,主要客户包括房地产开发商、工程商,但最终客户还是房地产开发商,受下游行业景气度影响,公司也表示存在集采协议无法续签的风险。

事实上,由产品销售模式决定,报告期内公司通过“集中采购”模式获取的销售收入占同期营业收入的比例分别为31.06%、49.11%、56.1%和55.32%,呈现出明显上升趋势。

据麦驰物联3月22日披露的招股书版本显示,截至招股说明书签署日,在战略客户范围内,万科、鲁能、中南、美的、金茂和金隅的社区安防智能化产品的集采协议已到期,金科和弘阳的建筑智能化设计服务业务的集采协议已到期,金科的建筑智能化系统集成业务的集采协议已到期。

目前,公司正在履行的社区安防智能化产品的集采协议、建筑智能化设计服务的集采协议和系统集成业务的集采协议分别有30个、29个和15个。

对比2022年6月27日披露的招股书来看,在社区安防智能化产品中,万科和美的的集采协议均已在2022年底到期,公司表示二者未完成续签的原因为万科尚未开启招标,美的则是正在沟通签约事宜。此外,中南、金茂的协议到期未续签。

在建筑智能化设计服务和建筑智能化系统集成业务中,麦驰物联2023年新增了部分集采协议,但仍有大部分将在2023年年中到期,依然存在续期风险。

营利连续两年双双下滑,客户依赖度日渐升高

近年来,我国房地产开发投资增速有所放缓,房地产项目投资回报率有所下降。同时,受监管部门在2020年出台的房地产融资新规影响,国内部分地产商出现了经营不善或资金流趋紧的情况,作为房地产上游的家居行业,麦驰物联的业务也受到了一定的影响。

报告期内,麦驰物联来自前五大客户的收入占当期主营业务收入比重分别为40.32%、47.01%、53.06%和58.08%。其中公司对保利的依赖尤其高,期间分别有24.26%、24.94%、29.19%和36.76%的收入来自保利,远高于其他客户。

高度依赖下游部分房企客户的副作用就是,麦驰物联很难掌握定价话语权,报告期内公司绝大部分产品销售价格都有所下降。

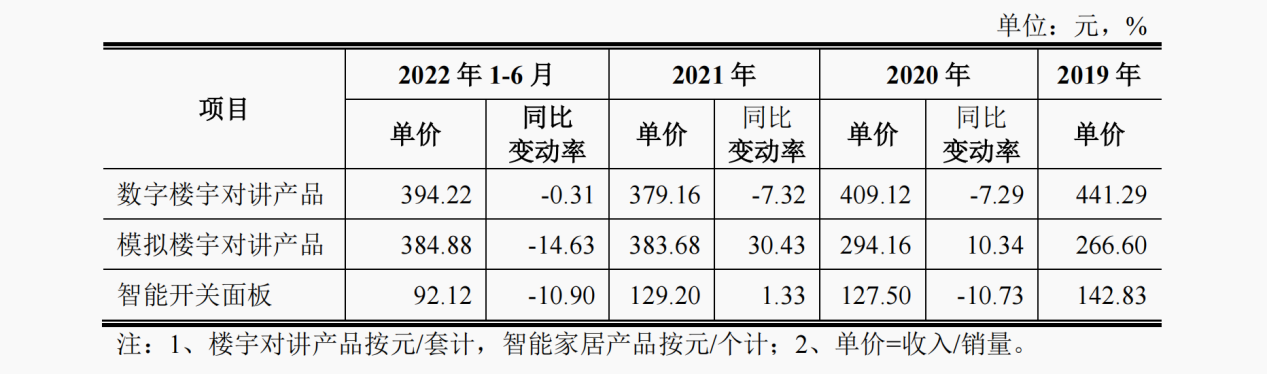

比如,数字楼宇对讲产品单价由2019年的441.19元/套下降至2021年的379.16元/套,累计降幅约为13.72%,但换来销量由28.56万套增加至63.33万套。而智能开关面板单价则由2019年的142.83元/个下降至2021年的129.2元/个,2022年上半年进一步下降至92.12元/个,其降价的同时销量反而在2021年出现下滑。

整体上看,2019年至2022年麦驰物联分别实现营业收入约为3.83亿元、5.23亿元、4.99亿元和4.64亿元,同期实现归母净利润分别4724.76万元、8191.17万元、5783.21万元和5450.38万元,近两年公司营利已经双双出现连续的下降。

对此,公司解释称是,受国家宏观经济环境和近年来房地产调控收紧政策的影响,房地产企业拿地规模和开发进度放缓,市场整体体量下降,项目需求减少、延迟所致。2023年一季度公司营收有一定回升。

经营现金流持续为负,4成募资用于补流

值得一提的是,依然由于下游房地产客户处于相对强势地位,其款项结算放缓、部分房地产企业出现资金流趋紧的情况较为轻易的影响到麦驰物联的现金流。

一方面,2019年至2021年期间,麦驰物联经营活动产生的现金流量净额分别为-118.49万元、-628.83万元和-2749.36万元,均处于流出的状态。

另一方面,公司下游客户付款周期较长且存在延期付款的情形。报告期各期末,公司应收客户款项合计分别为2.94亿元、4.31亿元、5.21亿元和4.66亿元。

2020年末和2021年末,公司应收客户款项余额相比上年同期分别增长了46.68%和20.78%,尽管增速有所放缓,但公司各期末应收客户款项净值占同期末总资产的比例仍然较高,2022年6月末的比例为63.34%。为加快资金回笼,麦驰物联甚至接受部分客户按照市场价格“以房抵债”。

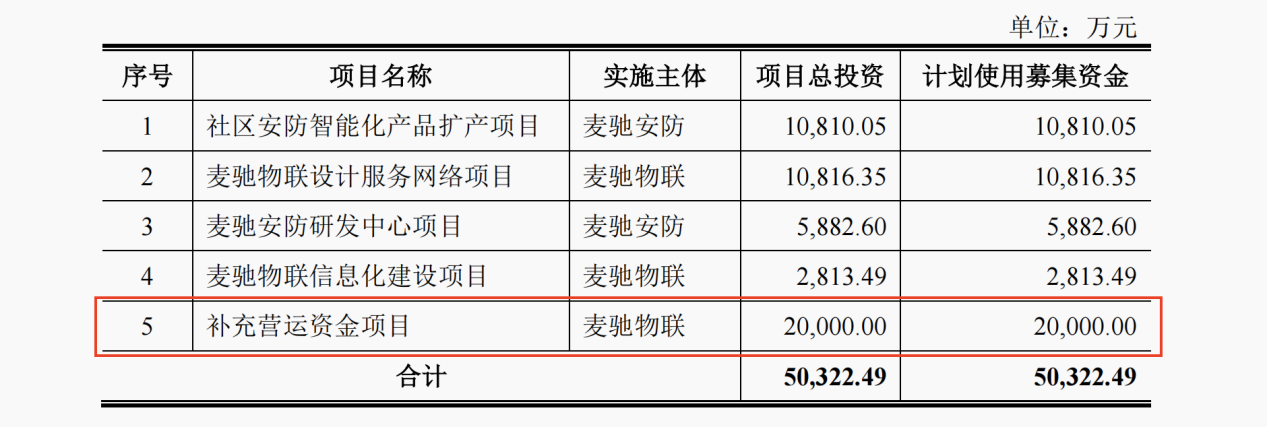

此次IPO上市,麦驰物联计划募集资金约5.03亿元,其中拟投入募集资金最多的为“补充营运资金项目”,占全部募资的比例约为39.76%。

报告期各期末时,麦驰物联合并报表资产负债率分别为47.22%、48.5%、46.59%和40.33%,虽然存在下降的趋势,但仍然要高于行业可比的安居宝、狄耐克和太川股份等公司,2022年上半年三家可比公司的资产负债率分别为13.12%、25.23%和50.32%。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)