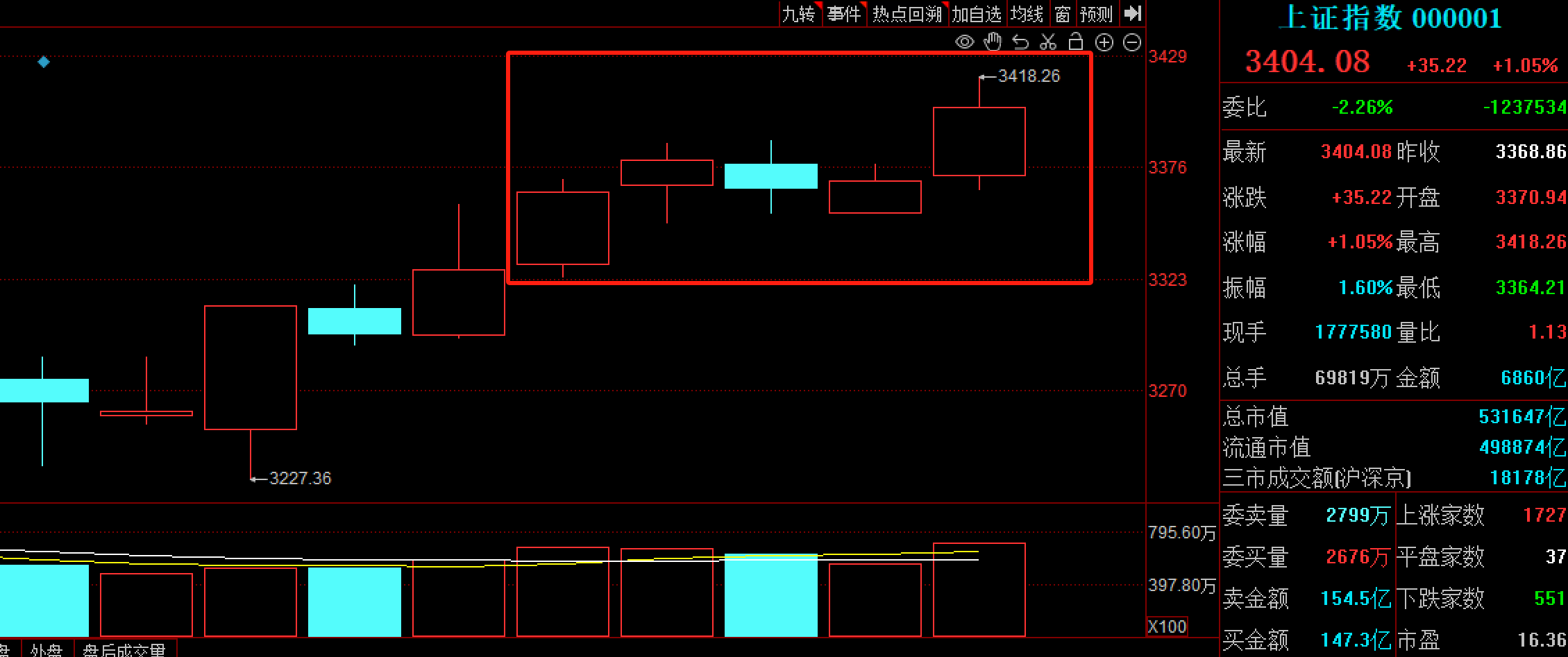

刚过去的交易周(12月2日~12月6日),A股稳步上涨。上证综指全周涨2.23%,再次收复3400点关口;深成指、创业板指、科创50指数、北证50指数周涨幅分别达1.69%、1.94%、0.7%、0.86%。

个股涨多跌少,本周超4000只个股出现上涨,有74只个股的股价创出新高。按板块统计,北交所有37只,主板有14只,创业板、科创板分别有15只、8只。

除三只新股外,本周涨幅最大是惠丰钻石,周累计涨幅80.42%,其所在的培育钻石板块也是本周最强风口,同属于培育钻石的黄河旋风四连板。另一个强风口是机器人板块,埃夫特周涨幅近70%,山东矿机八连板。

本周涨幅排名靠前的个股

但高位炸板个股也频频出现。尤其是本周三(12月4日),A股盘中突发跳水。周四、周五高位股获利了结凶猛。葫芦娃、漳州发展、桂发祥等前期连板个股均在周四、周五连续跌停。

尽管个股题材仍然十分活跃,但指数上涨力度并不大;另外从成交额来看,本周A股成交额8.62万亿元,虽相比上周放量超1万亿元,但周成交额已连续三周低于10万亿元,资金活跃度较10月至11月中旬牛市初期有所下降。

出现这种情况,小部分原因与临近年底,基金、理财面临业绩排名期窗口,更倾向于求稳有关;更重要的是,反映出年底重磅会议即将召开,市场对新增政策处于观望中。

中信证券在前期发布的研报指出,2024年中央经济工作会议预计将在12月中旬召开,会议将分析当前经济形势、定调2025年经济工作目标。预计会议对明年宏观政策的定调将延续积极态度,后续新一轮政策部署将明显提振市场信心,主要包括以下五项:

1)化债:加快用于置换的专项债额度下放和发行;2)地产:落实城中村改造、收购限制土地及收储、需求侧政策放松;3)商品消费以旧换新延续扩容,服务消费拓宽供给;4)科技和产业政策聚焦产业升级、自主可控和民企参与;5)提振资本市场与深化国企改革共振,改善投资者回报。

银河证券也表示,在外部具有较大不确定性的背景下,努力做好自身工作是更加有效的应对方式。“以我为主”将是2025年中国经济工作的主线,对于宏观政策的连贯性和一致性抱有信心。

其一,明年是“十四五”收官之年,5%左右的增长目标有望维持,逆周期政策更加给力,尤其重视内需提振,促进物价合理回升。其二,更大力度兜底对于社会预期和结构转型造成拖累的重大风险,尤其是地方债务和房地产问题,让中国经济能够“轻装上阵”。其三,推动新质生产力加速形成,通过制度设计,让居民、企业、地方政府等更多主体参与分享新经济的红利,资本市场将是一个重要抓手。

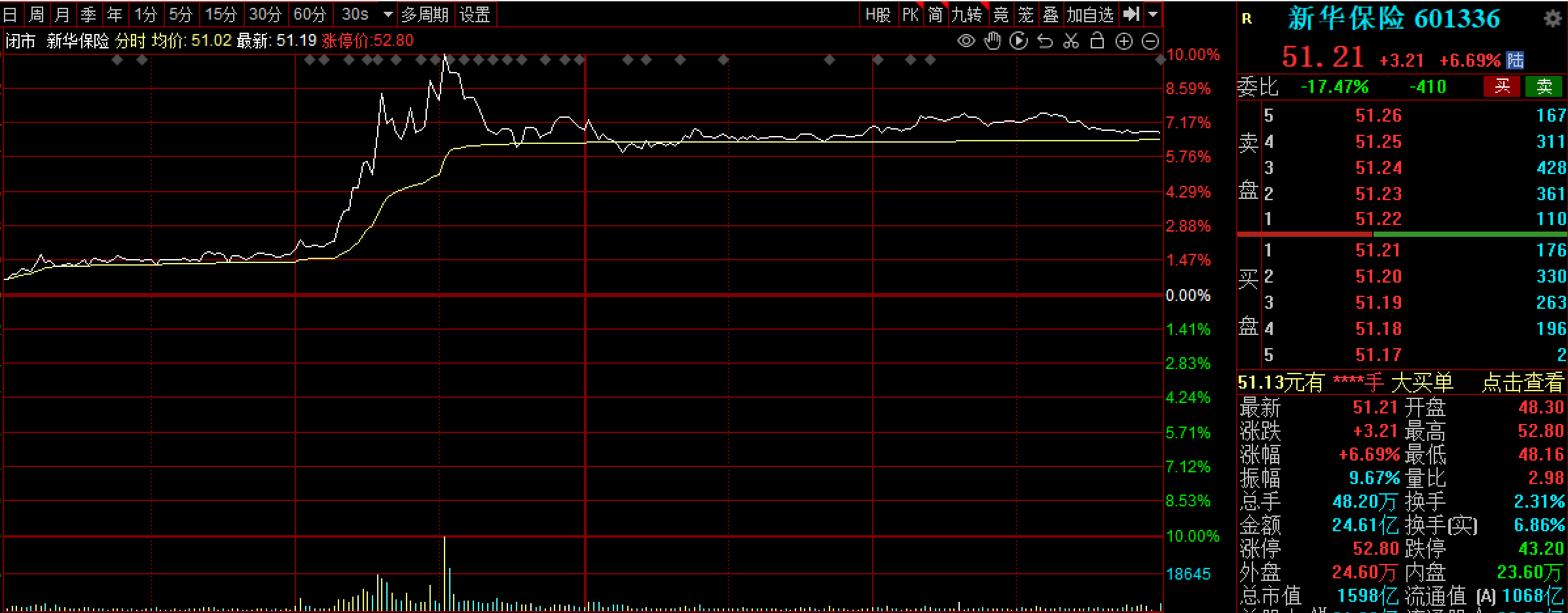

本周五市场的部分板块表现也反映了资金或对政策预期的提前布局。当天大金融板块集体拉升,保险、券商等方向领涨,新华保险大涨近7%,华林证券上涨超5%。

此外,从杠杆资金来看,逢低介入大金融尤其是券商方向也非常明显。截至12月5日,两融余额较上周末增加209亿元,达1.87万亿元,创2021年9月以来新高。其中东方财富被融资净买入10.95亿元,为本周唯一一只融资净买入超10亿元的个股,目前东方财富融资余额达到287亿元,排名融资个股标的第一。

对券商板块而言,近期还有一个利好:根据新华保险12月4日披露的信息,该公司于2024年11月28日通过二级市场集中竞价交易方式增持海通证券无限售条件流通H股400万股股份;本次权益变动后新华保险持有海通证券H股的比例将上升至5.02%。这是时隔五年后,险资再次举牌券商股。

东海证券非银金融团队指出,近期市场并购重组节奏加速,现阶段仍处于并购窗口期,大型券商完善业务或区域短板与中小券商提升差异化竞争实力是两个主要出发点,同一国资背景下的整合与具有前瞻创新意识的中小券商将成为此次浪潮下的两条配置主线。

最后,我们再来看看下周可能影响市场的重要事件。

12月9日

恒生指数成分股变动生效

恒生指数公司11月22日宣布第三季度恒生指数系列检讨结果,相应成分股变动将于12月9日生效。其中:

快手-W(01024)、新东方-S(09901)将被纳入恒生指数成分股,成分股数目将由82只增加至83只。

中国财险(02328)将被纳入恒生中国企业指数成分股。成分股数目维持50只。

美的集团(00300)将被纳入恒生科技指数成分股。成分股数目维持30只。

美的集团(00300)、黑芝麻智能(02533)将被纳入恒生综合指数成分股。成分股数目由517只增加至519只。

国家统计局公布重磅经济数据

中国11月PPI、CPI将于12月9日上午9:30公布

12月10日

昆仑万维:旗下AI短剧平台SkyReels将于12月10日正式在美国上线。

12月11日

多项海外重要经济数据发布

当天21:30美国将公布11月CPI数据,美国11月CPI数据将是美联储今年最后一场议息会议参考的重要经济指标之一。

当天23:00加拿大央行将公布利率决议(报告期:2024年12月)。

12月12日

第十批国家组织药品集采将于12月12日开标

根据采购文件,本次集采将于2024年12月12日在上海开标,涉及62种药品。各品种各地采购周期自中选结果执行之日起至2027年12月31日。

从治疗领域看,62个品种涵盖10个治疗大类,集中在心脑血管系统药物、全身用抗感染药物、消化系统及代谢药等治疗领域。既包括环丙沙星注射剂、青霉素注射剂、阿司匹林口服常释剂等常用药,也有盐酸多柔比星脂质体注射液、氟尿嘧啶注射液等抗肿瘤用药。

从剂型分布来看,注射剂仍为“主角”,有37个品种在列,占比接近60%;口服常释剂型有19个品种在列,占比超过30%;此外,缓释控释剂型、颗粒剂/散剂各有2个品种,口服液体剂、泡腾片各有1个品种。

华为将于12月12日在迪拜召开发布会

根据此前消息,本次发布会华为将正式推出其最新一代折叠屏手机——Mate X6。此前,在11月26日举行的Mate品牌盛典上,华为Mate X6国行版已经首次亮相,并以14999元的起售价吸引了众多目光。此次全球发布会的举行,标志着Mate X6将正式进军海外市场,为更多消费者带来全新的折叠屏体验。

据了解,Mate X6在设计上延续了Mate X系列的经典元素,如寰宇主题家族化设计和中轴对称的布局。其配色灵感来源于行星运行轨道,推出了寰宇红、深海蓝、曜石黑等多款独特配色,满足了消费者对手机外观的个性化需求。

12月13日

2024中国人工智能大会暨北京人工智能产业峰会将于12月13日至15日在北京召开。

市场方面

下周(12月9日-12月13日)共有39家公司限售股陆续解禁,合计解禁25.31亿股,按12月6日收盘价计算,解禁总市值为265.44亿元。

从解禁市值来看,12月9日是解禁高峰期,22家公司解禁市值合计181.69亿元,占下周解禁规模的66.9%。

国投电力(600886)4.88亿股限售股将于12月9日起上市流通,占总股本的6.55%。按周五收盘价计算,解禁市值为77.54亿元,此次解禁股份类型为定向增发机构配售股份,为公司控股股东国家开发投资集团有限公司所持有。

东芯股份(688110)1.66亿股限售股将于12月10日起上市流通,占公司总股本的37.47%,解禁市值为37.88亿元,此次解禁股份类型为首发原股东限售股份。

正邦科技(002157)10.56亿股限售股将于12月9日起上市流通,占总股本比例为11.36%,解禁市值为34.42亿元。

下周还有川能动力(000155)、粤万年青(301111)、兴业银锡(000426)、永达股份(001239)、司太立(603520)等公司解禁市值超过10亿元。

下周将有3只新股申购。

深市创业板新股博科测试将于12月9日开始网上申购,申购代码为301598,中签号公布日为12月11日。发行价格为38.46元/股,预计募集资金总额5.66亿元,主要投向江苏溧阳新建高端检测设备生产项目、北京总部生产基地升级项目及补充流动资金。

北交所新股林泰新材将于12月10日网上申购,代码为920106,发行价19.82元/股,发行市盈率17.94倍,网上发行量555.75万股。公司是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业。

沪市主板新股中力股份将于12月13日申购,证券代码603194。中力股份本次拟公开发行股份6100万股,拟募集资金13.36亿元用于“年产30万台仓储搬运设备及100万套机械零部件加工、智能机器人制造(一期)”“湖北中力机械有限公司电动叉车总装生产线一期项目”“湖北中力铸造有限公司电动叉车零部件铸造一期项目”“摩弗智能(安吉)研究院项目”和“偿还银行贷款及补充流动资金”。

下周央行公开市场将有3541亿元逆回购到期,其中周一至周五分别到期333亿元、513亿元、413亿元、373亿元、1909亿元。