除了你死我话,还有共赢共生!

作者:翊铭

编辑:古道

风品:陈晨

终端市场卷出名的比亚迪,又将目光投向了供应商。

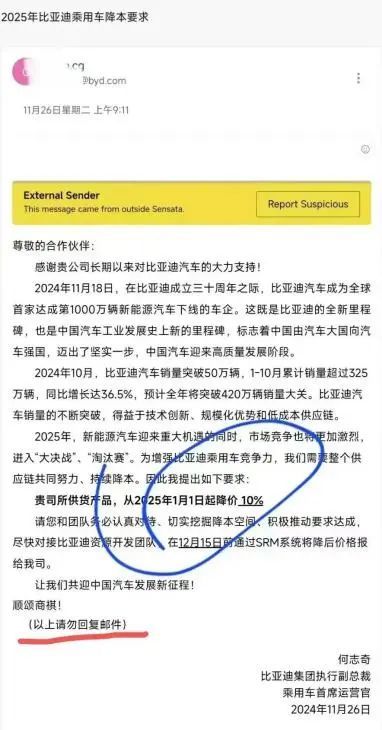

11月27日,一封邮件截图搅热了互联网江湖。称比亚迪向一供应商所供产品提出降价需求,2025年1月1日起降价10%。

紧接着,一张疑似供应商回信截图表达了抗议,称此举将导致国内供应商陷入恶性循环,让行业陷入低端竞争死胡同。随后引发一波舆论热议,有声音认为是这是市场正常议价行为,属于行业惯例、砍价策略,有声音认为比亚迪过于强势、压榨供货商、难赢商业世界和社会尊重、甚至建议供应链集体断供。

孰是孰非、为何市场反应这般强烈?都说产业链共荣才能赢天下,刀刃向上的背后,比亚迪有何深意、有无难言之隐呢?

01

降价是与非 过于压榨?

对此,比亚迪没有否认这封邮件,集团品牌及公关部总经理李云飞回应称:“与供应商的年度议价,是汽车行业惯例。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”据比亚迪内部人士称,公司8000多家供应商,仅不到1%的供应商收到降本通知邮件。

据第一财经,一家比亚迪供应商也证实收到比亚迪要求降价10%的邮件,目前并没同意,还在跟比亚迪洽谈。“如果比亚迪能给到更多的订单量可以考虑协商降本,但以目前的订单量,价格再降10%,公司是在赔本赚吆喝。”

而另一在东莞开五金工厂的供应商赵勇在媒体采访时称“今天又去比亚迪谈单价了,被迫降了15%单价。不过他给的量比较大,比以往又加大了几倍,也有利润可以搞,只要他让我们机器不停机,我们效率搞高点,还是有得挣。”

以上种种,代表了多数中小供应商们的态度。更多觊觎的是比亚迪订单量,将“如何活下去”作为首要考量。据21世纪经济报道,2024年前三季,比亚迪凭借 231.76 万辆的销量稳居中国市场销冠,是第二名特斯拉同期销量的 2.1 倍。

量大、增长快,议价强势些或也无可厚非。只是一览众山小的同时,也高处不胜寒。除了价格战如火如荼、一众追兵虎视眈眈,随着销量越来越高,新能源车市的高增速终有见顶的一天,一味卷价格就能缓解焦虑、保证比亚迪销量始终如一么?一旦形成惯势、供应商又将何去从?

据济南时报统计,11月27日至29日,在互动平台上,20多家比亚迪上市公司供应商的小股东询问董秘比亚迪要求降价10%对公司业绩的影响。德赛西威、双环传动、中鼎股份等零部件供应商的投资者认为,比亚迪作为重要客户,压价或让公司本就不高的利润空间再受限。

如祥鑫科技投资者称,“汽车价格战传导至供应链,供应商或面临被淘汰风险。”恩捷股份投资者则建议,与其亏本供应比亚迪,不如专注海外市场。

勿怪市场不淡定。以和胜股份为例,今年上半年汽车配件毛利率降低10.43%,仅7.84%。2023年为16.59%,同比减少2.78%。

再如溯联股份,上半年毛利率降至24%,11月28日其回应投资者时称,降价幅度由公司与比亚迪协商确定,将优化产品设计以及国产化替代材料的认证,提升外购关键零件自制率,降低物料成本,将降价影响控制在合理范围内。

行业分析师孙业文表示,汽车业是典型的规模产业。近年来,比亚迪通过极致成本压缩策略实现了规模化扩张,可以说做透性价比功不可没。只是,一味通过低价换取销量并非长远之计。旷日持久的价格战只会让内卷变形,长远看可能削弱企业成长性、品质创造力、产业链条的和谐度、升级动能,进而陷入规模陷阱,最终对产业生态、消费生态产生不利影响。

山东省汽车配件商会会长倪付庆指出,年度降价在业内并非普遍规则,但近年来中国主机厂向供应商压缩利润已成趋势,如山东某商用车主机厂“甚至要求降价20%到30%,很多供应商因此退出配套行列。”倪付庆认为,比亚迪要求供应商降价10%的做法并不合理,国外主机厂不仅不会要求降价,反可能涨价,前提是供应商必须按要求提高产品质量和性能。

当然,这非一概而论,比如2020年,霍尼韦尔以疫情为理由,就要求部分供应商降价30%。而审视比亚迪供应商三花智控、德赛西威等,利润率都还不错,甚至比亚迪还高。再如开文发邮件打明牌的Sensata,贵为传感器领域全球巨头,2023年毛利率达31.1%,而比亚迪毛利率还不到20%。

客观而言,年度议价不是啥离谱的事,供应商和主机厂间的关系微妙而复杂,有扶持也有斗争,很难非黑即白、一概而论。合得来就做生意,合不来就不做生意,这是市场经济,说压榨太狠有些上纲上线。只是,毕竟一个甲方一个乙方,多数情况下供应商处于劣势地位。而供应链条又是一个协同生态,一个大客户丢失或波动,可能就影响一家供应商的兴衰、无数员工饭碗,有时选择默默承受也是无奈之举。

深入分析这波舆论强反应,除了比亚迪措辞强硬、太高高在上,恐怕还有其他情绪问题的积蓄糅合。

02

应付账款高企

扎牢质价比根基

事实上,相比降低采购价,供应商或更在意结款周期。据Wind统计,今年大部上市车企的应付账款周转天数有所恶化。以A股电动车乘用车板块为例,北汽蓝谷应付账款周转天数最长,超170天;赛力斯最短,为86天。2024前三季比亚迪约146天,同比有所增长,较长安、长城、吉利、广汽、上汽等传统车企更高,但低于“蔚小理零”等造车新势力。

据济南时报,“迪链”为比亚迪旗下金融信息平台,其票据期限通常为6个月,结合比亚迪的应付账款周转天数,意味着供应商从提供商品到最终收款,理论上可能需长达315天,即134天加6个月。由此引发不满情绪。“供应商利润率才多少,又被迪链套走一部分。”有供应商称。

财报显示,2019上半年至2024上半年,比亚迪应付票据规模经历了大幅下降,由184.6亿元锐减至22.59亿元。应付账款规模则呈强劲增势,从181.58亿元跃升至2075.17亿元。尤其是其他应付款项,从68.45亿元扩至1480.7亿元。

账期是否过长了?倪付庆在接受媒体采访时表示,比亚迪供应商的确面临账期压力,这也是国内主机厂与合资企业、外资企业的区别。以山东某商用车主机厂为例,“合同约定四个月付款,但实际可能拖延供应商半年,甚至更久。这种情况导致很多企业依靠贷款运营,利息成本增加。”相比之下,国外企业在账期管理上更规范,“到期不用催,直接付款”。

不算多夸言。以特斯拉为例,去年年报和今年三季报的应付账款周转天数均不到70天。相比之下,作为国内一哥比亚迪的供应商确实压力大了些。

清晖智库创始人、经济学家宋清辉甚至发文质疑,高负债率是否会让比亚迪成为“下一个恒大”。

言语犀利或有偏颇处,需指出的是,比亚迪负债中超九成属于无息负债,为日常经营过程中产生的经营性负债。不过,毕竟供应商应付账款是重要构成部分。至少一台好车的打造,离不开产业链的共同努力。账期过长叠加压价,需警惕供应商偷工减料、降低质量要求、自身稳健度,进而影响整车安全性和性能,不利用户体验。

浏览车质网,截至2024年12月5日,比亚迪相关投诉累计达1401页。涉及发动机异响、雷达失灵、掉色起皮、车身附件及电器问题、服务态度,短期价格变动等质疑。

诚然,用户千人千面,人人满意并不现实,上述投诉或有偏颇片面处。可老话说,根基不牢地动山摇,产品体验、用户口碑是企业发展基石。贵为国货之光、新能源销冠比亚迪多些查漏补缺、增强约束力总没有错。

就在11月28日,据澎湃新闻,特斯拉公司副总裁陶琳发文称,对供应商付款周期已缩至90天左右,以与供应商伙伴同生共赢。这一表态无论是否巧合,无疑都加剧了业界对比亚迪的热议。

行业分析师王彦博认为,真正的规模效应,体量速度只是面子、产品口碑才是里子。长远看,追求市占率、保住市占率,价格战只是权宜之计。如何兼顾销量王的“面子”和产品性能的“里子”,得供应链者得天下,打造良好共赢生态,决定了比亚迪规模护城河的稳固性,这个趋势不可逆。

03

低端形象何解

负债率超77%

的确,所谓形势比人强,顺势而为才是王道。

回顾比亚迪发展史,之所以逆袭为国内新能源汽车业“一哥”,一个重要原因便是更早预判并顺应了市场趋势,果断舍弃燃油车。毕其功于一役,凭借混动纯电领域的技术先发优势,以及电池、芯片等产业链端的更早布局,迅速在新能源市场异军突起。然时至今日,新能源市场已是一片红海。为能保持扩容节奏,走上了“内卷之路”。

不过,在掌舵者王传福看来这也是必有之路,被舆论称为“卷王”。2024上半年多家车企高层发声谈“内卷”,如广汽董事长曾庆洪直言行业不应过度“内卷”,需要回归理性,企业目的是盈利,为社会做贡献。对此,王传福却不以为然,认为“卷”是一种竞争,是市场竞争的本质。市场竞争就是过剩的经济,只有过剩才会竞争,竞争才能产生繁荣。

不止说说而已,2024年初,比亚迪率先开启一波新价格战,旗下秦PLUS系列的入门级车型降至7.98万元起。随后多个老车型跟进降价,进而带动其他竞品或主动或被动应战。2024年9月2025款比亚迪汉正式发布,起售价16.58万元,比荣耀版本售价优惠4000元;纯电版本售价较荣耀版本售价优惠4000元到14000元。同时新款车型还搭载高阶智能驾驶辅助系统,顶配版本搭载激光雷达,降价又增配可谓卷出新高度。

拉升效果也立竿见影,2024年上半年公司新车销量达161万辆,同比增长28%。全球范围内首次进入销量前三。在国内市场,自6月以来,销量连续超越上汽集团,成为中国月度销量最高的汽车集团。2024年11月,比亚迪继续领跑新能源车市,销量达到50.68万辆。

但凡事总有两面,对于比亚迪来说“降价”也是一把双刃剑。以最新财报为例,2024年前三季公司营收 5022.51 亿元、净利252.38亿元,同比增长18.94%、18.12%,落后于销量增速,更低于2022年同期营利的超84%、251%,2023年同期超57%、129%增速。

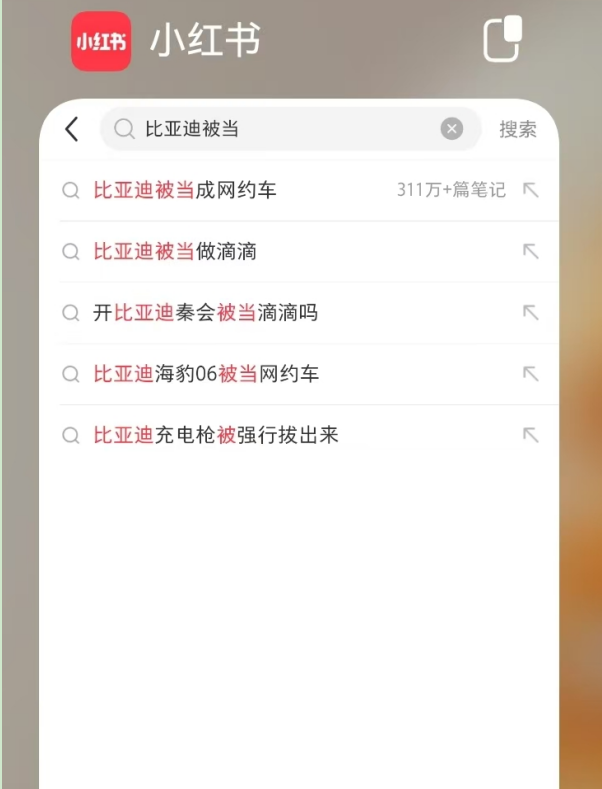

从产品结构看,销量主要集中在中低端市场,高端竞争力相对较弱。以2024年10月为例,比亚迪售出502657辆新车,其中价格低于20万元的王朝和海洋网系列车型占据了96.18%的市场份额,达到483437辆。尽管两系列中有部分车型价超20万元,如唐、汉、护卫舰等,但销量低于低价车型。浏览小红书,关于“比亚迪被当成网约车”的相关笔记高达311万+篇!

对此,比亚迪并非没有危机意识。打出一两款拉量“惊爆价”后,尝试重新回到品牌向上的轨道中。通过推出中高端车型,比如售价超百万的仰望系列、售价30-60万元的腾势系列,调整LOGO等方式来实现品牌调性升级,只是起码销量看收效并不多可观。以腾势、方程豹、仰望为例,三者2024年10月销量总和不足2万辆,能否支撑起中高端市场、带动多少品牌调性升维要打个问号。

聚焦腾势D9,在MPV市场激烈竞争中,曾以独特定位和比亚迪强大背景,成功登顶月度销冠宝座。然自新款别克GL8以低于30万元的起步价上市以来,MPV市场格局悄然发生了变化。9月销冠被广汽丰田赛那夺走,10月更被两款燃油MPV——赛那和格瑞维亚,以及新能源新款岚图梦想家挤出前三,仅位列第四。

这样的成绩对腾势D9来说,无疑是个打击。作为比亚迪高端品牌的销量担当,上述滑坡是否意味“品牌向上”战略遇到瓶颈期,值得比亚迪深思。

除了高端化阻点,中低端市场竞争也正变得愈发激烈,一些高端品牌纷纷进入下沉市场。近年来,蔚来、理想等将重心放在新品起量、技术提升、吃透性价比上,比如小鹏成为国内首个端到端大模型量产上车的车企,并推出蕴含小鹏智驾标签的MONA系列,低至11.98 万元的起售价可以说直接杀入了比亚迪的腹地。

前狼后虎间,想来比亚迪一哥之位做的并不轻松。刀刃向上、卷供应链或也有无奈与急迫。截止2024三季度,企业负债率增至77.9%。经营活动产生的现金流净额则大降42.5%,仅为562.7亿元。

04

拥抱新生态

除了价格,更要卷什么

毋庸置疑的是,比亚迪仍拥有龙头底色,且不缺进化努力、饱有发展韧性。

凭借强大自研力、全产业链布局,比亚迪自给自足优势明显,从车用电池到车载半导体,几乎全部自产。得益强大上下游整合力,比亚迪整车制造成本较低,能在价格竞争中占据主动。放眼新能源行业,比亚迪还是头部CVC之一,投资领域覆盖整车、模具、零部件、配件、电池、交通设备等多领域。

而庞大销量,又为比亚迪提供了充足的数据样本。技术研发方面,截至2024年9月底,技术研发人员近11万人,是全球研发人员最多的车企,累计研发投入超1600亿元,被誉A股“研发之王”。

罗马不是一天建成。同样比亚迪能一路崛起、国产一哥逆袭也是厚积薄发,想来开文的强势议价是有底气的。

只是,一个篱笆三个桩,自己再能打也抵不过整个产业链的众志成城。同时,相比刀刃向上,刀刃向内激发的内生力或才是永无止境的。2024前三季比亚迪研发费333.19亿元,再创新高。但同比增速仅33.6%,远低于2023年同期的超129%、2022年同期的107%增速。

另一厢,财务费虽只有10.27亿元,可增速超180%。截至9月末公司负债额5954.5亿元、同比增长23.5%,叠加上述超77%的负债率、降超四成的经营现金流净额,虽有大部为无息负债、自身处于高增期,销量爆发式增长、人员规模扩大、与供应商合作量提升、以及加大投资布局等原因,且资金较充裕,但自身经营的稳健性健康度有无提升空间,仍值比亚迪深思。

回望中国汽车30年,从小到大从弱到强,目前正处弯道超车的关键期,走过了早期跑马圈地、粗放规模扩张的上半场,智能化品质化渐成新周期新生态。这意味着,一味“卷低价”已不是万能药,“卷综合体验”、“卷综合质价比”才是坐稳行业一哥的关键,背后离不开一个更共赢共生、更可持续的产业生态,更强大更稳健的自我生长生态。

除了你死我话,还有共赢共生。拥抱新生态,比亚迪、王传福做到多少、还差多少呢?