1

新一轮拆迁的风,吹了一年,终于启动了!

最近,10万亿化债方案横空出世,紧接着,城中村改造大名单立马从35城扩展到了300城。

接下来很长一段时间,全国几乎所有地级以上城市都会迎大规模的城中村改造!

11月15日,住房和城乡建设部宣布,城中村改造政策的覆盖范围将从最初的35个超大型和特大城市扩展至300个地级市以上的城市。

此外,住建部还强调了“货币化安置”的重要性。就在上个月的17日,住建部就已经宣布,计划在今年内新增100万套货币化棚户区改造项目。

这话的意思就是,新一轮的拆迁潮来了,这次补偿方式将不再是提供房票,而是直接给现金。

既然是发放现金,钱从哪儿来?

这个问题,一揽子的政策里面已经写好了。

一是,城中村改造项目被纳入地方政府专项债券的支持范围,同时开发性和政策性金融机构将提供专门的城中村改造资金。注意看这句话,城中村改造将提供专门的资金,接下来就看怎么改,怎么拆。

能不能改到你的房子,能不能拆到你的房子,取决于你的房子多老、多旧,位置好不好、值不值得拆。

二是,鼓励商业银行依据市场化和法治化的原则,为城中村改造项目提供贷款,以确保项目的顺利实施。

简而言之,这次政策的核心目的,是通过财政和金融的双重支持,确保资金的指定用途,把钱能够发出去,同时也能够用到点子上。

2

大家看到这里,想必已经非常熟悉。

因为上一轮“棚改”就是这么做的,2015-2018年,央行通过棚改向市场释放天量货币资金,当时就是很多居民拿到了巨额的拆迁款,然后突然手里就多了很大一笔钱,不过那时候很多人拿着这笔钱去买了房,最终推动了房价大涨。

这一轮之所以要再次启动2.0,原因也是过去三年房地产市场不景气。

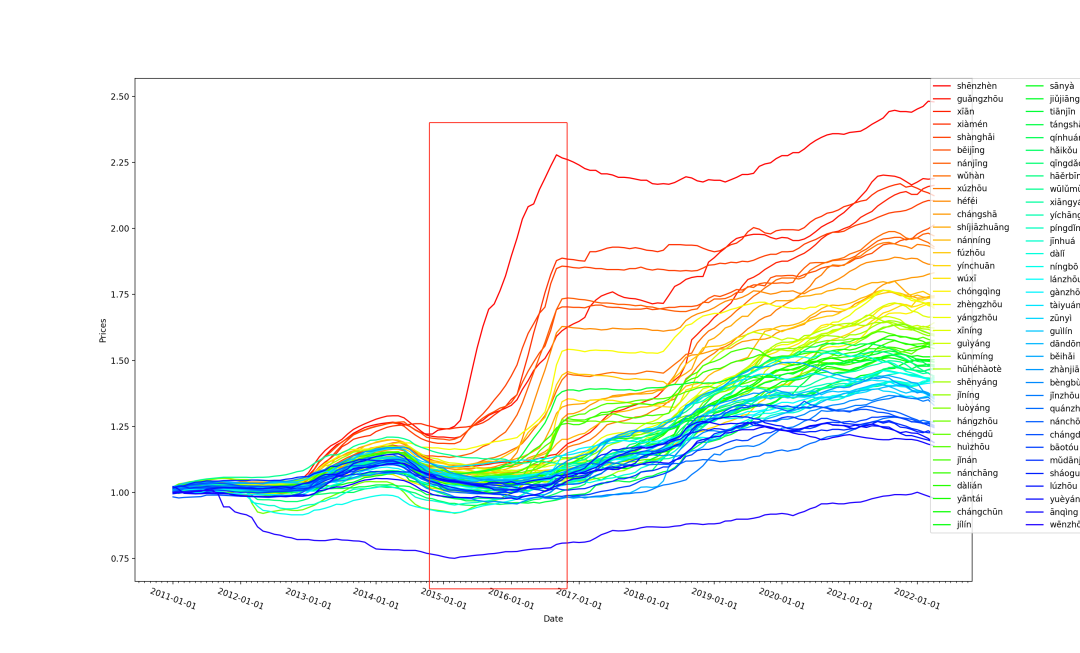

其实2011-2014年那会儿,房价也不景气,直到后来2015年搞了货币化棚改,一下子把房价都拉到了翻倍,大家看我图中标记的红框部分,当时正好是棚改,房价迅猛上涨的阶段。

数据来源:网络

这次,城中村改造的资金源,是政府专项债、政策性银行专项资金、商业银行配套资金,乍一看,和2015年那时候一模一样,都是央行给钱,地方政府办事,背后实质上就是增发货币。

历史不会简单的重复,但总是惊人的相似。

2015年,棚改货币化背后的四支力量是:公共财政支出、PSL、专项债发行和商业银行贷款。

这一次,则是地方政府专项债券、政策性金融机构专项借款和商业银行贷款,同时去年年底也配合了PSL,一度增发5000亿。

这是换汤不换药,妥妥的棚改2.0啊!

我们这次步伐到路径其实和上一轮差不多,只是量能来了个加倍。

但不一样的是,这次更加注重核心城市,通过改造高能级城市,然后稳住其存量商品房市场的基本盘。

我们在第一轮改造的时候,很明显目的是为了促进城市化进程。

发达国家的城镇化率普遍在80%以上,2015年那时候我们的城镇率还非常低,即便现在,也才只有68%,相对发达国家的城镇化率还有12%的增长空间。

但由于我们1.0已经过去,我们当下更注重人口迁移的方向,以及改造的质量。

因此,这次,大家很明显的感受是,更加注重核心城市。

当然,这里面也在通过低能级城市的城中村改造,来为高能级城市的增量购买力做支撑。

为什么要这样做?

说白了这是由产业和人口迁移决定的,也是由下一轮财政发力的核心方向决定的。

财政下一轮发力的核心方向是什么?

自然是注重产业好,人口密集的城市,哪些城市的产业好、人口又密集?不就是一线和部分核心二线城市吗?

只有发展好这些城市,财政发力最终才有持续性,才更加有效,这也是上面早就看到的。1.0那样搞普改的时代,不可能再发生,我们不允许资产价格全面普涨,这不符合经济学规律。

3

怎么做才符合经济学规律?

当然是稳住三四线,继续发力一二线,让优质资产继续向前跑,让差的资产暂时先稳住,就是上面提到的促进房价触底回升。

这么做,受益的不再是所有城市,而是有竞争力的城市,哪些城市会受益?

我个人认为,最受益的城市是一线城市,其中深圳最为典型。

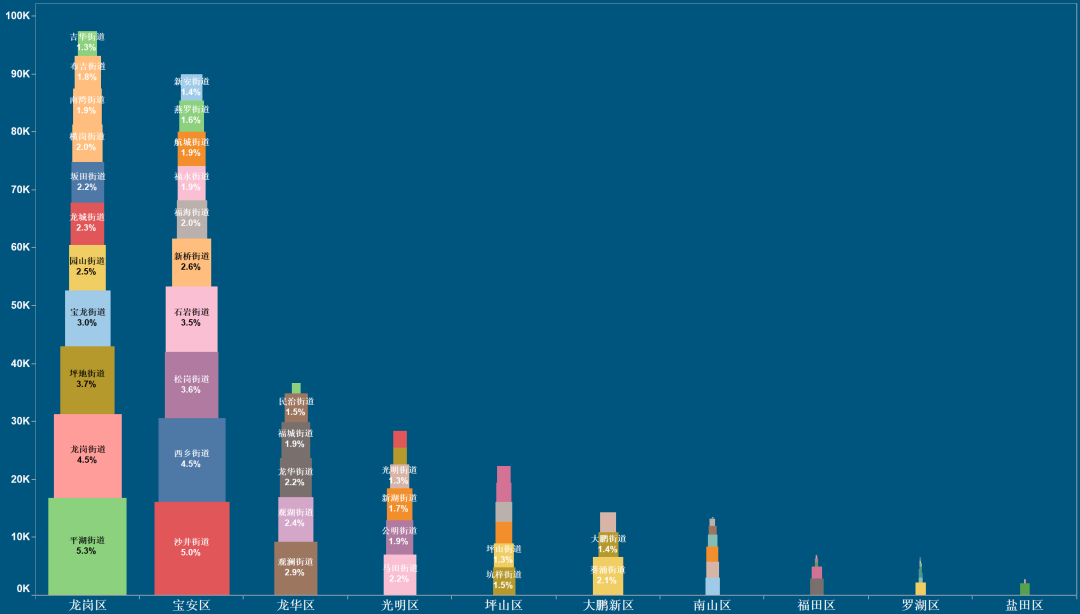

为什么?因为深圳的城中村大家都知道,大概占据了深圳住房的一半,深圳面积太小,开发度太高了,深圳未来最大的受限也在这里。

目前,深圳的红本商品房仅有17%,大概有一千多万人住在城中村,占深圳常住人口的60%。

换句话说,城中村旧改,将给这约60%的人口带来影响。

那这波是不是又要富一批深圳人?

图:深圳市各区街道城中村栋数分布

答案是不一定。

当然深圳旧改,对深圳人来讲都是好事,但不是说改到、拆到你的房子你就又成了富人,这次城中村改造的其中一个目的,是为了让大家都住上更舒适的房子,拆到你的房子,自然你也要花钱再去买别的房子住,不再是过去那种给钱+安置。

但不管怎么说,一线城市最受益的肯定就是深圳,核心城市最受益的则是苏州,苏州的新房库存是5万套,而苏州的城中村拆迁要消化1.4万套住宅。

2024年上半年,苏州新房成交了1.37万套,也就是说,一个拆迁项目,就顶半年的销量。

我们对比到上一轮的拆迁情况,数据显示,从2014-2017年,全国棚改货币安置比例分别为10%、29.9%、48%和60%。

2014-2017年期间,棚改货币化转化的商品房成交量分别为47万套,180万套,294万套,以及365万套。

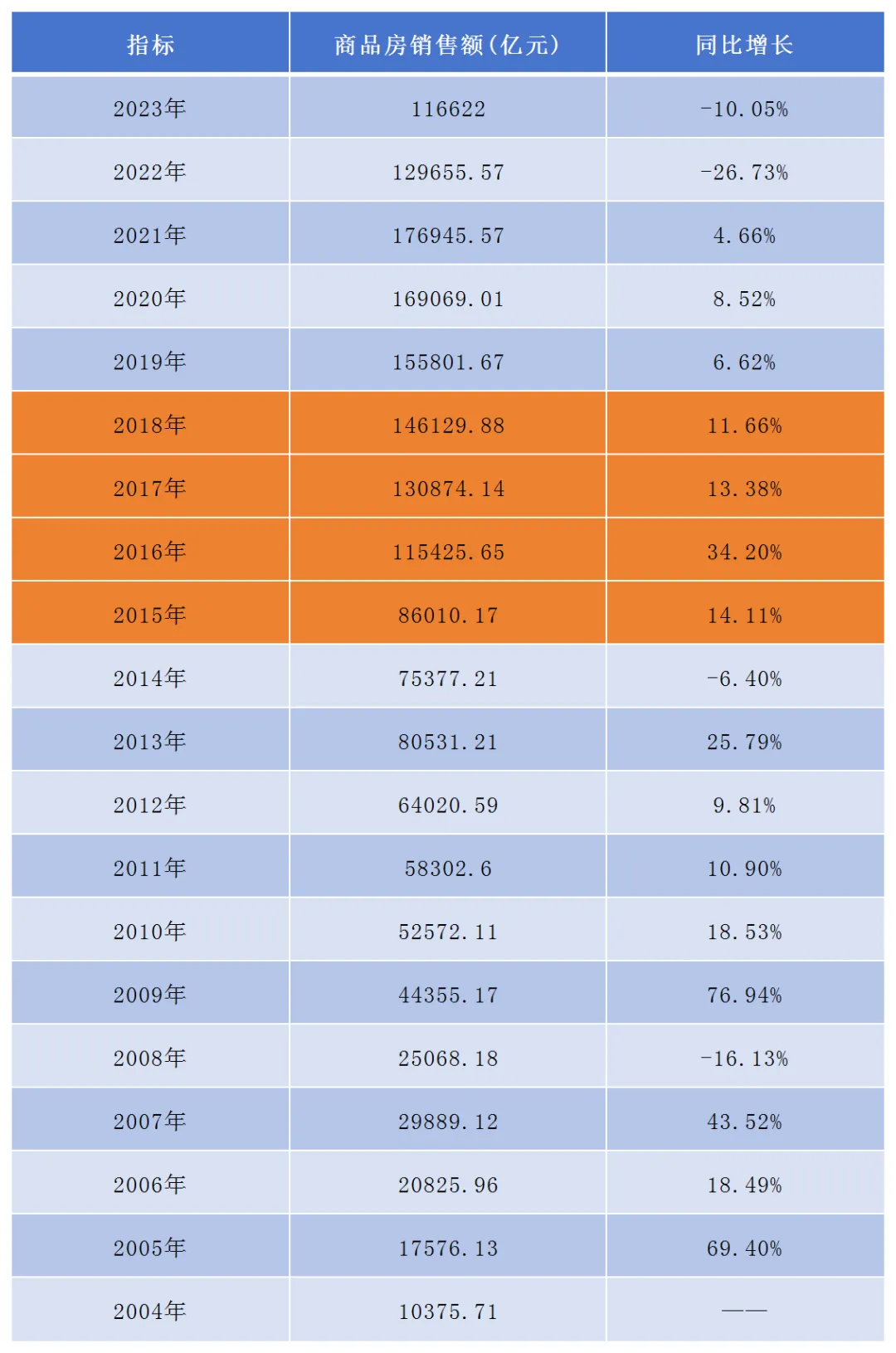

从商品房的销售额增长看,2014-2017是非常明显的。

仔细看下图,2014年,我国商品房成交额同比还是-6.4%,但在棚改货币化后劲释放出来之后,也就是2015年,商品房成交额迅速上升,其中2015年同比上涨14.1%,2016年同比上涨34.2%,2017年同比上涨13.38%。

也恰好,在这轮棚改的带动下,楼市逐渐反弹,而且进入一个火爆的状态。

总结一下,这轮城中村改造,我认为有以下影响:

1、一线及强二线城市棚改拆迁后,资金大概 率依旧沉淀在本地楼市进行买房,而像其它一些弱二线城市和三四五线城市拆迁后,相当一部分资金则可能会流出本地,流向更强的一二线城市。

简单说,这次“城中村改造”会成为一种催化剂,加速了不同城市间房价的分化。

2、目前全国整体楼市的库存周期在18个月左右,而2020-2022年最后一批“上量“的房地产项目最晚会在2026年前后入市,这次如果“城中村改造”能消化未来两年的库存压力。那么2026年后的房价,就值得期待。

3、随着改造范围扩大,涉及的居民、企业和开发商的参与将大幅增加,市场需求也将随之上升。