《银行财眼》出品 文|潇潇

近日,珠峰财产保险(下称“珠峰财险”)披露的《偿付能力报告》显示,截至三季度末,该公司综合偿付能力充足率和核心偿付能力充足率均为126.09%,其2024年第二季度风险综合评级结果为C。

《偿付能力报告》截图

根据《保险公司偿付能力管理规定》,保险公司偿付能力达标,需要同时满足三项要求,分别是核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上。也就是说,珠峰财险偿付能力不达标。

《银行财眼》根据Wind数据统计,珠峰财险的风险综合评级长期不达标。2021年第二季度,珠峰财险的风险综合评级为A,下个季度降为B,到2022年第一季度再降为C,持续到今年第二季度已连续十个季度不达标。

2021年1月,原银保监会发布的《保险公司偿付能力管理规定》指出,对于核心偿付能力充足率和综合偿付能力充足率达标,但操作风险、战略风险、声誉风险、流动性风险中某一类或某几类风险较大或严重的C类和D类保险公司,监管部门及其派出机构应根据风险成因和风险程度,采取针对性的监管措施。

对此,珠峰财险表示,继续落实前期提出的整改措施。《银行财眼》注意到,珠峰财险曾在去年第四季度《偿付能力报告》中提出明确的整改措施,包括在可资本化风险方面,继续通过强化算账经营和推动增资扩股两方面,提升偿付能力充足率。在操作风险方面,加强对销售人员管理和培训,提高核保核赔人员留存率。在声誉风险方面,督促对引发舆情的事件进行整改,根据公司业务需求结合实际情况,适时开展对外宣传活动,并根据外界反馈及需求做好联络第三方协同处置准备。

偿付能力不达标的同时,珠峰财险的利润表现也不理想。

据珠峰财险《偿付能力报告》显示,今年前三季度,该公司实现保费收入4.75亿元,较去年同期同比增长15.29%;实现净利润-0.11亿元,亏损较去年同期的-0.06亿元继续扩大。

《偿付能力报告》截图

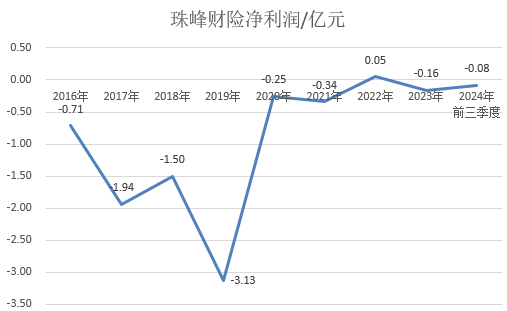

《银行财眼》据Wind数据统计,自珠峰财险2016年5月开业以来,八年时间里仅在2022年实现盈利0.05亿元,其余年份均亏损,累计总亏损为8.06亿元。

珠峰财险净利润情况

值得一提的是,在偿付能力不达标、业绩承压的同时,珠峰财险还面临“一把手”缺位的问题。自2019年6月陈克东卸任董事长一职,珠峰财险董事长之位长期空缺,至今已逾五年。

未来,珠峰财险能否解决偿付能力不达标的问题、提振业绩并实现扭亏,《银行财眼》将持续关注。