过去埋下的雷,贵阳银行还在为之买单。

10月28日晚间,贵阳银行发布的2024年三季度财报显示:2024年前三季度,其实现营收109.37亿元,同比下降4.42%;归母净利润39.70亿元,同比下降6.81%。

又是一份营收净利双降成绩单。这已经连续上演了6个报告期。

正经社分析师注意到,109亿元的营收,其实已经跌回5年前;39亿元的净利润,更是远低于5年前同期的43亿元。

与此同时,今年以来,贵阳银行似乎还成为国家监管部门处罚榜上的“罚单常客”。

2月份,贵阳银行遵义分行由于“虚增存贷款”被罚款35万元,该分行行长助理同时被罚款5万元;

8月份,该分行又因“未履行有关风险管理措施”等三项违规,被罚47万元,两位相关责任人受到处罚;

9月份,情况似乎更糟糕。

先是9月18日一口气“揽获”5张罚单,其中2张涉及贵阳银行旗下两家分行,3张罚单涉及相关人员,原因都是因为内部管理薄弱、贷款管理不到位。

紧接着才过了6天,在9月24日,竟然因为类似的问题再被罚款50万元。

正经社分析师认为,作为中西部首家上市的城商行,贵阳银行频频失速的业绩和应接不暇的罚单只是表象,过去埋下的三个大雷才是它最大的麻烦。

1

高度依赖利差收入,业绩连续下降

从一些传播资讯来看,贵阳银行2024年三季度的成绩单甚为不错。

比如,将“营收同比下降4.42%,归母净利润同比下降6.81%”称为总体平稳;

资产总额7196亿元,比年初增加4.58%,强调自己“继续保持省内第一大法人金融机构的地位”;

对于一系列监管指标的变化,也是作出稳中向好的解读:

不良贷款率1.57%,比年初减少0.02个百分点,远低于监管红线的5%;拨备覆盖率262.53%,比年初减少18.03个百分点;核心一级资本充足率12.43%,比监管指标7.5%高出1.93个百分点......

然而,正经社分析师注意到,如果把近年的财报连起来看,就会发现其间的“报喜不报忧”色彩。

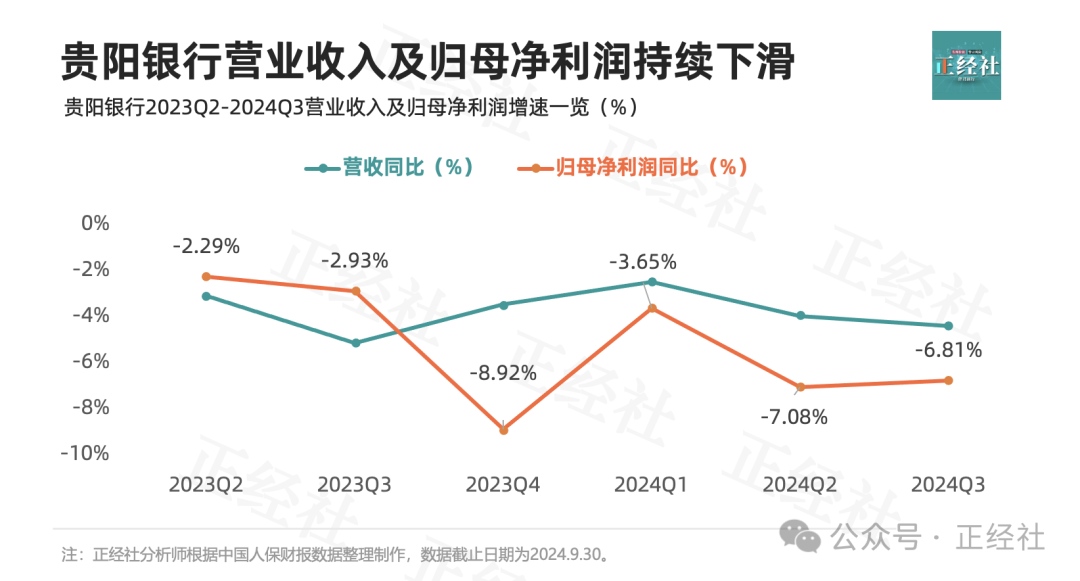

在近6个报告期里,贵阳银行的营收同比增速分别为-3.12%、-5.18%、-3.50%、-2.51%、-4.00%和-4.42%,同期的归母净利润同比增速分别为-2.29%、-2.93%、-8.92%、-3.65%、-7.08%和-6.81%。

营收和净利如此长时间的持续下滑,这在A股的城商行里是很少见的。

如果把时间再拉长点,我们会发现,其实从2022年一季报开始,贵阳银行的扣非净利润就已经显现增长疲态,在2022年中报甚至出现负增长,只不过到了2023年和2024年,这种疲态更加明显而已。

这跟贵阳银行业务单一、高度依赖利差收入脱不了干系。

银行营收的大头是来自利差,通过给储户支付相对低的利率吸纳存款,再把这些存款以相对高的利率放贷出去,两种利率的差额就是利差。

以前人们倾向于贷款做投资时,贷款利率水涨船高,银行躺着赚钱;现在由于人们更倾向于存款,不愿随意贷款,银行只能尽可能地牺牲利差来吸引客户。

贵阳银行遇到的情况当然也不例外,只不过它降得有点厉害。

2024年前三季度,贵阳银行的净息差为1.8%,去年同期为2.14%,下降了0.34%,远超平均水平的0.2%。

贵阳银行的利息净收入,在同期营收的比重基本都保持在80%以上,到了2024年,虽然占比有所下滑,但前三季度依然高达79.28%。

非息收入方面,2024年前三季度,投资收益占比从2023年年底的7.34%上升至14.9%,手续费及佣金净收入也从1.86%上升至2.47%,但显然整体比重还是偏低。

作为对比,城商行里排位靠前的几大城商行的非息收入占比均在30%以上。

所以净息差的持续走低最终也拖累了贵阳银行的营收和净利。

正经社分析师认为,贵阳银行如果不能尽快转型,业务单一、高度依赖利差收入的这颗大雷可能很难完全拆掉。

2

不良贷款率倒数第4,逾期贷款占比倒数第3

更重要的是,除了业务过于单一拖累增长之外,贵阳银行的资产质量其实也隐藏着一颗不小的雷。

2024年前三季度,贵阳银行不良贷款率为1.57%,较2023年年底下降了0.02%。

不过,正经社分析师梳理获悉,三季度17家城商行的不良贷款率基本处于0.66%~1.86%之间,贵阳银行的1.57%高居第4,仅次于郑州银行、兰州银行和西安银行。

从贷款五级分类情况来看,2024年前三季度,次级类和损失类贷款金额分别由2023年年底的23.37亿元、22.16亿元下降至12.63亿元、17.83亿元,两种贷款的占比也小幅下滑。

不好的是,关注类和可疑类贷款金额却出现上升的迹象,由92.64亿元、6.11亿元分别增加到133.31亿元、17.83亿元,相应的,占比也分别提升了1.01%、0.5%。

这里解释一下,在贷款的五级分类里面,除了正常类和关注类之外,余下的三类都属于不良资产。根据2023年7月起施行的《商业银行金融资产风险分类办法》,关注类贷款其实已经产生一些不利的影响,只不过还无伤大雅。

也就是说,贵阳银行的五类贷款里,最让人担心的其实是可疑类贷款的突然增加,毕竟能被划分到这一类,说明这类贷款的债务人的还钱能力很可能出现了问题,对贵阳银行来说,多了一笔坏账的风险。

另外,虽然三季报没有披露详细的贷款结构情况,但从半年报来看,贵阳银行偏好向建筑业、房地产业、批发和零售业的公司贷款,这类贷款在贷款总额的占比接近40%。

具体来看,2024年上半年,建筑业贷款余额为644.25亿元,占贷款总额的18.98%;房地产业贷款余额为417.13亿元,占贷款总额的12.29%;批发和零售业贷款余额402.92亿元,占贷款总额的11.87%。

但由于各种因素的影响,建筑业、批发和零售业的不良率都挺高的,分别为2.23%、4.65%。

一般来说,贷款的不良率高与逾期贷款规模是高度相关的。

从数据来看也确实如此,截至2024年上半年,贵阳银行逾期贷款金额高达100.75亿元,较2023年年底增长了23.5%,在贷款总额的占比接近3%,仅次于西安银行和郑州银行。

正经社分析师认为,如此高比例的逾期贷款规模,真让人不得不对贵阳银行的资产质量产生担忧。

如果再从客户集中度来看,这种担忧或许又会增添几分。

2024年三季度,贵阳银行的单一大客户贷款比率为5.69%,与2023年年底、2022年年底相比,分别增加0.46%、0.09%;最大十家客户贷款比率为38.35%,与2023年年底、2022年年底相比,分别增加2.69%、4.83%。

愈发走高的大客户贷款比率,使得贵阳银行又在17家城商行里“名列前茅”,仅次于西安银行和兰州银行。

只是,把鸡蛋都放在一个篮子里,就真的是好事吗?

3

6年换3任行长,风控问题历时已久

业务结构和资产质量等业务问题背后,是人事动荡。

一方面,自2018年以来,贵阳银行已经送走了三任行长:

先是2018年11月份,推动贵阳银行在2016年完成上市的行长李忠祥,被调任贵阳农商行董事长;

然后就是2018年12月接任行长的罗佳玲,由于任职资格问题不到一年就提出辞职;

再就是2019年从外部空降过来的夏玉琳,只是同样的剧情又上演了,2021年,任职一年多的夏行长又由于各种原因离职了。

目前贵阳银行在任的是2018年以来的第四任行长——盛军。

正经社分析师认为,一把手作为一家企业的“掌舵者”,频繁的变动可能会导致企业内部管理的失序,影响业务连续性和风控连续性,从而影响企业的业绩。

另一方面,拉长时间来看,除了前述的罚单之外,有不少例子说明,一直以来贵阳银行的风险管控意识可能都相对薄弱。

在2005年,贵阳银行第一任行长李隆中就因为违规发放贷款,导致严重坏账,由此锒铛入狱;

在2008年,李隆中接任者王绍文也是因为风险管控意识薄弱,违法签批6000万元的假贷款担保,造成银行重大损失,被免去行长职务。

行长作为银行的一把手,不仅是掌舵者,同时也应该是风险把控的第一人,但如果连他们的风险管控意识都如此薄弱,频频踩雷,那整个银行的风险管控意识,就比较难提高。

这也就难怪在上市的8年里,贵阳银行先后踩雷正威、恒大、中天金融等暴雷企业,涉案债权超过36亿元。

不过,从2021年算起,新任行长盛军(1970年2月出生,贵州思南人)算是暂时“坐稳”了,业务连续性应该会有所好转,而且从他的履历来看,之前主要是在工商银行贵州省分行里负责信贷和投资管理业务,算是风险管控的专业人士。

只是从数据来看,贵阳银行最近几年的风险管控似乎还没有真的得到解决。

至于盛军这位风险管控的“专业”行长,到底能不能拆掉贵阳银行过去多年埋下的三个大雷,我们还需要继续跟踪观察。