A股早盘维持震荡,光伏发电、重组、钢铁、房地产板块涨幅居前。截至发稿,沪指拉升翻红,深证成指涨0.2%。北证50指数一度涨超2%,盘中涨幅回落。

并购重组概念股持续活跃,松发股份、电投产融、远达环保、大唐电信等个股涨停。

光伏板块反复走强,海源复材5连板,宝馨科技6天5板,双良节能、京山轻机、风光股份涨停,钧达股份、帝尔激光、爱旭股份、TCL中环等涨幅靠前。

化债概念股表现活跃,青岛金王12天9板,截至发稿,泰达股份、信达地产、沈阳机床、光大嘉宝涨超5%,银宝山新、海德股份、风范股份、蒙草生态等跟涨。

港股方面,恒生指数盘中拉升,截至发稿,涨0.26%;恒生科技指数涨逾1%。

港股个股方面,恒大汽车盘初一度大跌25%,截至发稿,恒大汽车跌15%。

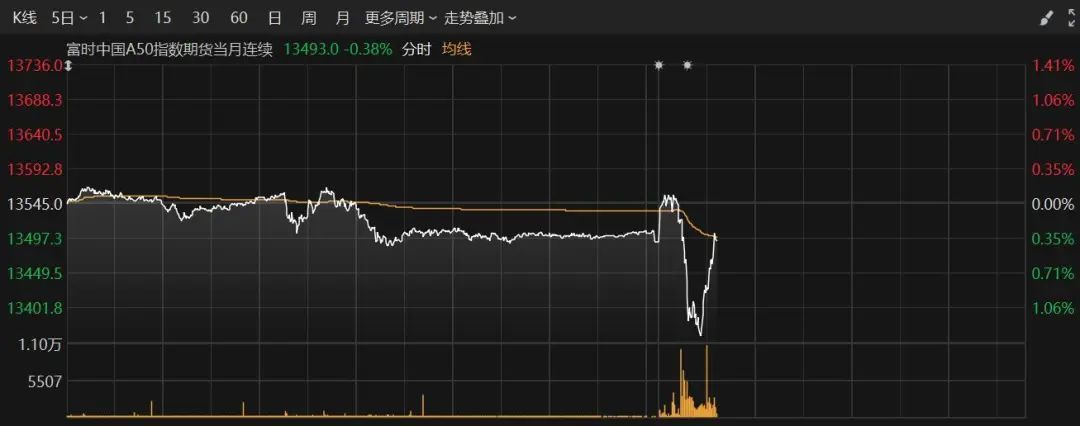

富时中国A50指数期货盘中跳水,一度跌逾1%,随后拉升收窄跌幅。

人民币下跌,美元兑离岸人民币突破7.1400元关口,截至发稿,报7.1426元,日内涨0.08%。

消息面上,为维护银行体系流动性合理充裕,进一步丰富央行货币政策工具箱,中国人民银行(下称“央行”)官网10月28日早间发布公告,决定从即日起启用公开市场买断式逆回购操作工具。操作对象为公开市场业务一级交易商,原则上每月开展一次操作,期限不超过1年。公开市场买断式逆回购采用固定数量、利率招标、多重价位中标,回购标的包括国债、地方政府债券、金融债券、公司信用类债券等。操作结果将通过央行官网相关栏目对外披露。

接近央行人士指出,此次央行在现有工具基础上推出买断式逆回购,预计将覆盖3个月、6个月等期限,增强1年以内的流动性跨期调节能力,进一步提升流动性管理的精细化水平。

有分析指出,央行操作工具更多元,有望带动全市场买断式回购业务发展。我国货币市场的主流模式是质押式回购,交易中债券押品被冻结在资金融入方账户,无法继续在二级市场流通,出现违约等极端情形不利于保障资金融出方权益。更多海外投资者进入我国债券市场后,他们更习惯国际上普遍采用的买断式回购。央行推出买断式逆回购,既是自身操作工具的丰富,也可对市场发展买断式回购业务形成示范作用,缓解质押品冻结对金融机构整体流动性监管指标压力,持续提升银行间市场的流动性、安全性和国际化水平。

中信建投证券研究陈果认为,近期A股牛市中的“拉锯战”特征明显。近期市场对流动性与风险偏好的支持没有分歧,结构性机会频现,但同时热点波动大、轮动快,交易性资金活跃,对内需复苏及相关政策的节奏与力度依然持有一定的观望态度。

美国大选结果对中国经济与市场构成新的外部变数。美国大选进入冲刺阶段,特朗普胜选概率不断攀升,复盘历次特朗普交易短期资产表现,大类资产维度,对内再通胀和对新兴市场带来不确定性是后续特朗普交易主要思路,行业维度,A股自主可控与稳定类防御板块相对占优,对美出口依存度较高的行业短期承压明显。但需注意,本轮特朗普交易的利多角度已明显前置,但对美出口以及衍生影响依然不可忽视。另外,特朗普当选后,需注意美国再通胀与美债利率上行预期以及人民币兑美元汇率面临的约束,也使得国内政策部署的考虑因素面临新的复杂性与变数。

陈果称,“无论外因如何演变,我们相信最终内因更重要,我们认为中期牛市的核心逻辑—政策全力振兴经济,没有改变。短期我们认为可考虑底仓配置高胜率的化债与资产重估方向,精选内需景气品种,逢低布局核心资产,重视供给收缩,困境反转预期方向则徐徐图之。”化债受益、提升股东回报、复苏预期三因素驱动下A股低估值保险银行、央企等资产重估是中期高胜率方向。关注内需景气延续与困境反转预期,重视供给侧大幅下行叠加需求有改善逻辑的,重视工程机械、城商行、保险、创新药、电力设备。此外,逢低布局具备国际竞争力的核心资产。