银行是分红优等生,招商银行、成都银行已经把“每年现金分红比例不低于30%”写进公司章程。

各家卷分红下,银行也成为A股分红大户。

2023年,上市银行板块分红总额超过6000亿,分红占比能到整个A股的31%。要知道,整个银行板块不过42家,而A股总共超5000多家公司。

不过分红大户中也有另类,郑州银行已连续4年零分红。为什么它是例外?

本文持有以下观点:

1、不分红有ST风险。今年监管规定,利润为正值,但在近三个会计年度分红总额低于同期净利润的30%,且累计分红金额低5000万元的公司将触发ST条件。统计的首个会计年度周期为2022-2024年。考虑到郑州银行过去两年没分红,如果24年的利润再不用来分红,将触发ST。

2、分红曾受资本充足率制约。郑州银行不良贷款率比上市银行平均水平高62bp。本就需要提高资本充足率应对潜在风险。但其资本充足率在22年、23年连续下降。不分红,有助于郑州银行补充一级资本,增强风险抵御能力。

3、24年分红概率很大。出售低效益资产为郑州银行带来了50亿现金,是23年净利润的2.7倍。同时央行降准,释放流动性,为其提供了更多可用资金。两者叠加下,郑州银行时隔4年再分红的概率提升了不少。

/ 01 /

4年不分红,账上169亿

2023年,郑州银行是唯一没有分红的上市银行。偶尔一次倒也不要紧,但郑州银行不分红是常态。

梳理郑州银行的分红史。2018年郑州银行在A股上市。2018年、2019年,其现金分红为每股分0.15元、0.1元,现金分红总金额为8.88亿、5.92亿元。2020年-2023年年度的4年时间,郑州银行没有进行现金分红。

连续4年不分红后,郑州银行有了成为A股首家ST银行的风险。

“国九条”指引下,深交所和上交所发布修订后的退市规则,新增了分红风险警示,对分红不达标的上市公司采取“ST”处理。

主板上市公司触发ST条件为:最近一个会计年度净利润为正值且母公司报表年度末未分配利润为正值的公司,其最近三个会计年度累计现金分红总额低于最近三个会计年度年均净利润的30%,且最近三个会计年度累计分红金额低5000万元。

新规中提及,统计的首个会计年度为2024年,过去三个会计年度为2022-2024年。

结合郑州银行22年、23年会计年度没有现金分红的情况看,如果郑州银行2024年年度的利润在不继续分红,就将触发ST条件,可能成为A股首家被ST的银行。

成为首家ST银行风险的背后,其实反映了郑州银行的两难局面。

一边要响应证监会厚待投资者的分红倡议,承担起作为上市公司回报股民的应尽责任来。另一边,也要保证自己的稳健和可持续经营。

从郑州银行的经营角度看,它倒不是说账上没钱分红。截止今年上半年,郑州银行账上未分配利润有169亿。但它需要做的是,留着这笔钱,去应对潜在风险。

/ 02 /

需要留着利润应对潜在风险

针对不分红的问题,今年6月,证监会管理的中证中小投资者服务中心曾向郑州银行发函问询。

郑州银行给出了三大原因:一是盈利能力受到一定影响;二是进一步增强风险抵御能力;三是留存的未分配利润用作核心一级资本的补充。

其实三个原因指向的是同一件事,要留着利润应对潜在风险。

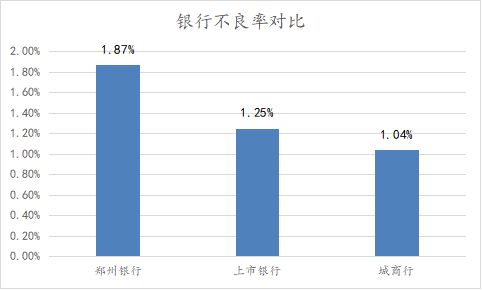

郑州银行是A股不良贷款率最高的银行。2024年上半年,郑州银行的不良贷款率为1.87%,同期,上市银行不良贷款率为1.25%,郑州银行要比上市银行平均水平高出62bp。

郑州银行不良率高,一来是踩了房地产的坑,地产曾是郑州银行贷款占比最高的行业。随着地产风险暴露,郑州银行深受地产不良贷款拖累。

上半年,郑州银行对房地产公司的贷款占总贷款比例虽仅为7.76%,却产生了约20亿元的不良贷款,地产贷款不良率从2020年的1.25%持续大幅攀升至2024年上半年的6.86%。

再者,郑州银行也受属地经济拖累,郑州银行的贷款主要投放在河南省,由于产业转移等因素影响,河南经济增长不乐观,上半年成为GDP为二负增长的省份,对郑州银行也有拖累。

为了应对潜在风险,郑州银行需要需要充足的资本增强风险抵御能力,确保它在面对风险时有足够的资本缓冲。

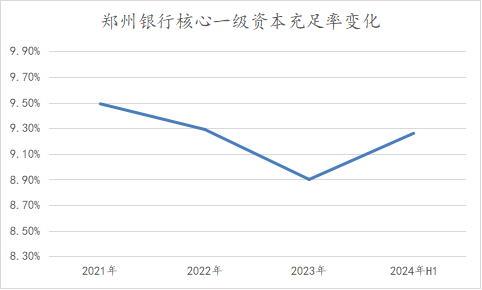

但郑州银行核心一级资本充足率持续下降,2021年-2023年,其一级资本充足率从9.49%下降到8.9%,上半年虽反弹至9.26%,但和上市银行平均水平(11.35%)仍有差距,也只比监管红线高出1.76个百分点。

在资本充足率本就承压的情况下,未分配利润作为银行最核心的资本构成,自然不能轻易分红。

况且一级资本不仅是风险问题,也是发展问题。监管要求的银行资本充足率底线,使银行扩张受到一级资本规模的制约。

过去几年,资本充足率的下降,也影响了郑州银行的增长,2023年郑州银行营收同比下降9.5%,是上市银行中营收下降幅度最大的银行。

不管是应对风险,还是资产扩张,都要求郑州银行将利润投入到一级资本,导致郑州银行长期不分红。不过事情也在往好的一面发展。

/ 03 /

甩卖低效益资产给了分红好预期

郑州银行分红的可能性在上升。这要从前段时间它甩卖低效益资产说起。

前不久,郑州银行与中原资产管理有限公司签署了《资产转让合同》。

郑州银行向中原资产出售信贷资产及其他资产,拟转让资产在扣除减值准备前的本金及利息账面余额约为150.11亿元。转让价款为100亿元,中原资产管理公司将以50亿元的现金及合计价值为50亿元的信托受益权方式支付。

郑州银行表示,上面的转让资产全部是低效益资产。

何为低效益资产?指的是转让资产的借款人的还款能力已出现一定问题,已蕴藏一定的风险隐患,在未来一段时间内资产质量可能出现一定恶化。

此次甩卖150亿元的低效益资产,至少给郑州银行带来了两点好处:

一是,减轻了不良贷款规模增加的压力,2020年-2024年H1,郑州银行不良贷款从49.4亿增加到69.9亿。此次将150亿低效益资产卖出,将减缓不良贷款规模增加的趋势。

二是,郑州银行也实现了资金快速回流,不算信托受益权的价值,本次转让直接给郑州银行带来了50亿现金。获得的现金后续也能转换为一级资本,提高其资本充足率。

除了自身的努力,郑州银行也等来了好时机。近期,监管发布了一系列宽松的财政政策和货币政策,都有助于缓解郑州银行的资金压力。

比如,降准落地后,人民银行将下调存款准备金率0.5个百分点。意味着,郑州银行可以拿出部分央行准备金,有助于郑州银行改善流动性,为其提供更多的可用资金。

出售低效益资产以及宽松环境的加持下,期待郑州银行时隔4年后再次分红!