当外人对行业的印象还停留在爆发与暴富之际,中国光伏似一夜间又入寒冬。

到此轮股市大涨之前的9月18日,光伏行业几乎集体巨亏,八大上市企业更是市值合计蒸发1.44万亿元。9月27日美国又将对华光伏电池关税提至50%,海外壁垒再度被加高。

命运多舛的光伏再次遇劫,它是走向新高的再次洗盘,还是曾经的好日子就要一去不返了?

早在各大企业拼命扩张之时,业界就想到中国光伏又会有这一天。

但没想到这一天来得这么快,还这么猛。

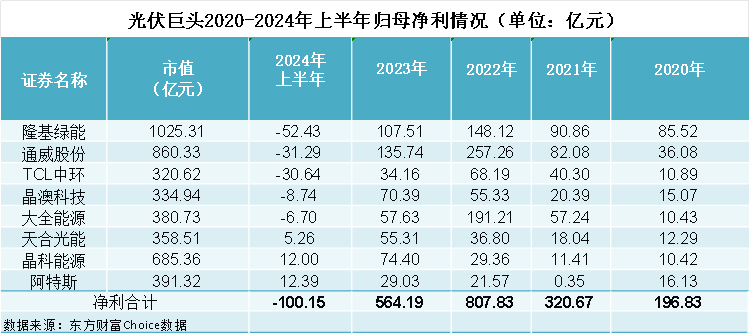

隆基绿能常年稳坐“光伏一哥”宝座,2022年、2023年,其每年净利都超百亿,但2024却遭遇史上最大滑铁卢,仅上半年就大亏52.43亿元,成了光伏“亏损王”。

“双料巨头”通威股份、“硅料之王”大全能源、“硅片龙头”TCL中环,也都大亏。

2022年通威还以257亿元的利润一举坐上光伏盈利王的宝座,但到2024年上半年转头大亏31亿元。

大全能源在2022年硅料高光时刻创下超190亿元的业绩,2024年上半年直亏6.7亿元。

TCL中环2023全年净利润34亿元,2024上半年大亏30亿元。

稍好一筹的组件巨头阿特斯、天合光能、晶科能源,虽守住了利润为正,但净利同比亦大幅跳水。

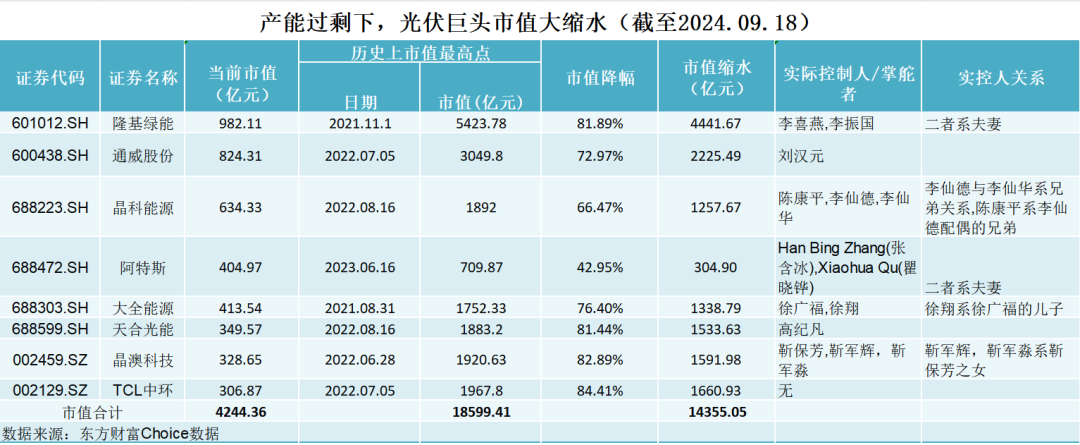

业绩大亏之际,光伏巨头的市值也大幅缩水,创始人们身家飞流直下 。

巅峰时刻,光伏8巨头市值合计高达1.86万亿元,到9月18日已仅剩4244亿元,短短3年蒸发掉1.44万亿元!

光伏大佬的财富也被吞噬大半。

隆基曾以超5400亿元市值笑傲整个光伏业,如今市值骤降超八成,不足千亿元,创始人李振国、李喜燕夫妇的身家曾超千亿,如今不足200亿元。

通威市值最高峰达3050亿元,如今仅落得820亿元,“世界硅王”刘汉元也从1070亿元的身家缩水至如今的290亿元。

组件巨头晶澳科技市值从巅峰的1900亿元跌落至如今的330亿元,创始人靳保芳其家族身家已由865亿元跌至156亿元。

……

一众光伏中小玩家们的结局就更为惨淡。

今年前8个月,已有10家上市光伏企业被ST,多家上市光伏企业被强制退市,ST阳光、ST亿利、ST爱康、ST航高先后告别A股。ST旭蓝、*ST嘉寓、*ST中利等诸多光伏公司则退市风险高悬。

上市的退市,没有上市的则可能再也赶不上资本的车了。

2024年以来,冲击上市的光伏企业中润光能、润阳股份、大族封测、陆海新能等纷纷终止IPO,其中一些中小玩家已滑向破产的边缘。

更让人忧虑的,还不是当下的亏损,而是未来可能更具挑战。

光伏二十年,已经几轮周期,几度人仰马翻。

2008年-2013年是光伏赛道极寒时刻的首现。

在欧洲补贴暖风下,我国光伏业自2000年起快速起势,成为世界光伏引领者,并涌现出如全国首富无锡尚德施正荣、江西赛维彭小峰,地方首富河北首富苗连生等一批首富级的爆发者。

这些巨擘们疾风骤雨般地上场,最终却大多轰然倒下,黯然离场。

“光伏拓荒者”施正荣携无锡尚德于2005年登陆纽交所,以186亿身家一举成为中国首富。大干快上下,2010年、2011年尚德以1.5GW和2GW的组件出货量,连续2年登顶世界第一。期间,这位首富一度雇6名保镖,花20万包机达沃斯论坛,一口气买下数十辆豪车:

见不同的人,开不同的车……

在施正荣成为首富这一年,30岁的彭小峰踏上了他的“命运之旅”。

2005年彭小峰在江西新余市创办了赛维LDK,仅2年就带领公司在美上市,以400亿元身家登顶全国首富。期间,这位新晋首富壮志满怀:要把赛维打造成全球最大的多晶硅企业。2008年他欲豪掷120亿开建万吨级硅料产线;2011年更是逆势加码,要在呼和浩特再建一个6万吨级硅料产线。

江西的彭小峰登顶全国首富之际,河北的苗连生也正加速冲刺。

2007年,时年51岁的苗连生携英利登陆美股,以近140亿身家登顶河北首富。他奉行逆势扩张、低价竞争、产业一体化的策略。2008年成立六九硅业,杀向多晶硅,在成功试产后,英利1号院里挂上了“全球最完整产业链”的牌子。彼时,他信心满满:

“英利说涨就涨,说不涨就涨不起来,全世界的话语权在我这”。

与这些雄心勃勃的领军者相伴随的是,整个中国光伏业的大爆发。至2008年,国内多晶硅企业飙至上百家,产量从2005年的60吨狂飙到2008年的4000吨以上。

就在各路人马只争朝夕扩产之际,2008年一场金融海啸席卷全球,欧洲取消补贴政策,海外市场温度骤降,而国内市场尚不成熟,快速堆积的产能纷纷因此成了负资产,让各大公司陷入业务停滞、财务失血的困境。

2005年-2008年,多晶硅价格从每公斤40美元飙至500美元。为锁定价格,2006年施正荣与美国多晶硅巨头MEMC锁定50亿-60亿美元的价格签订了多晶硅供应十年长单,但2008年多晶硅价格在一年内暴跌至40美元。锁定了高价长单的尚德因此面临成本,以及欧美“双反”导致市场溃败的双重打击。

最终,几年时间的挣扎之后,2013年尚德破产,超500家债权人170亿元的资金追讨无门。曾经的光伏帝国就此崩塌。

昔日首富彭小峰、苗连生也无一幸免。

他们豪赌多晶硅,却不幸以最大马力的投资踏入了多晶硅最残酷寒冬的深渊。赛维百亿下注的硅料厂,英利旗下六九硅业的量产,都是投产即巨亏,产越多亏越多。

至2011年底,赛维已负债300亿元却依然持续出血。最艰难之际,彭小峰一个月暴瘦10斤,世界多晶硅之王的梦碎。2016年赛维因资金链断裂宣告破产,数家银行250亿的资金追诉无门。

英利自2011年起也是连续四年亏损,2015年150亿元负债压顶之下,两笔24亿元的债务违约成为“压死骆驼的最后一根稻草”,苗连生也因此虎落平阳,2019年英利清算之际,曾经豪情万丈的他目标已只是:

“将自己从失信人名单中放出”。

回望那一场灾难性行业剧变,海外市场受阻固然是原因,但更重要的因素还是激进扩张导致的产能过剩在短期内无法逆转,撑不起漫长市场出清的企业,一个个被洗出局。

最终,2008年的400家光伏企业,到金融危机后,仅约50家存活。

2017年,已是光伏逆变器王者的阳光电源总经理曹仁贤,谈及此事无不痛心疾首:这么多年走过来,我们这么多老朋友、老搭档的企业一个接一个死去,这是我难以接受的。

历史惊人地相似,此次光伏寒冬,同样有全球市场的变化,但更重要的,依然是超越市场发展的产能扩张。

2020年以来,整个光伏在双碳战略引领下一路狂飙。

首先是,资金在巨大政策利好之下疯了般涌向光伏赛道,为大扩产提供了充足弹药。

借助资本市场对光伏的追捧,天合光能、大全能源、晶科能源都在2020年-2022年相继登陆A股。甚至做白酒的、搞地产的、栽园林的也开始转行光伏……只要和光伏沾边,都很容易获得资本青睐。

地方政府也加入抢“光”大战。与第一轮产能周期相比,其对新能源招商引资的力度更是空前绝后。

在宏观产业政策刺激,资金和地方政府追捧,以及市场尤其国内市场的快速繁荣之下,2020年以来光伏巨头们无一例外掀起了大规模扩产竞赛,行业巨头更是纷纷走上全产业链的一体化模式,从上游到下游把产能复制一遍,试图从头到尾一鱼通吃。

扩产大战之下,光伏企业杀红了眼。早在2022年,产能过剩的预警就曾在业内响起。但彼时大家只当是听“狼来了的故事”,不但不减速步伐,相反更加高歌猛进,认为光伏前景广阔,谈产能过剩是杞人忧天,即使真的过剩,过剩的也是别人,而不是自己。

没想到,转眼间“狼就真的来了”。

中国光伏行业协会数据显示,2023年我国光伏行业总产值已超1.75万亿元,由此带来的是整个产能大幅增加并向过剩一路狂奔。以组件为例,2023年中国光伏组件产能已是国内需求量的4倍、全球需求量的2倍。

持续严重的供大于求之下,2023年下半年以来,光伏价格战“枪声”不断,年末企业裁员消息不胫而走。2024年以来,光伏硅料、硅片、电池、组件价格更相继跌破成本线,“生产即亏损,投产即破产”的场景正在再现。

曾经拼命扩产的光伏巨头们也开始回头是岸:一方面努力联合起来避免价格恶战,一方面主动减产停工止血。但即便如此,产能出清也是不可避免,有光伏大佬就预言:

今后两三年会有超过一半的光伏企业退出市场。

光伏二十年,产业三落四起,生生死死的周期似乎已成为光伏业的宿命。

对于此轮产能过剩调整的周期和深度,光伏大佬也不得不承认,目前只是可以清楚地看到它的难度,却看不到这一难度的长度。据彭博新能源预测,2024年全球新增光伏装机需求为574GW,但我国光伏主环节产能已全部超1000GW,即所有主环节都在过剩。

而与上一轮光伏周期不同,压力也更大的是,目前海外市场前路变得更加艰险。典型如曾被寄予厚望的美国市场,中国光伏企业就面临双重打击:一是贸易保护主义不断加码关税壁垒,一是政府持续通过补贴、排他与歧视性产业政策扶持本土光伏企业。

据统计,美国2022年出台的《通胀削减法》,提供了高达3690亿美元补贴,扶持包括本土光伏产业在内的清洁能源产业。以美国第一太阳能公司(First Solar)为例,据其2023年财报,其全年8.31亿美元净利润中约6.597亿美元来自政府补贴。

此一支持下,美国光伏企业也正不断扩大产能,不但给中国光伏进入美国市场制造了障碍,而且可以预计,也会在全球市场与中国企业竞争,并不可避免地吞噬中国光伏在海外的市场份额。

巨头们自然也都清楚未来的挑战,并早已开始调整航线,但大家的策略却显然各有不同:

如两大巨头,隆基绿能一边奉行“不领先,不扩产”的审慎策略,一边在技术路上寻求突破,把宝押在BC路线上,寄望能如此前押注单晶硅般逆势创造神话;通威股份却是逆势扩张,以期再次通过逆向投资巩固其垄断地位。

阿特斯开始主动放弃内卷,将策略变成利润和现金流比发货量更重要;TCL中环则似乎想以牺牲利润抢占更高的市占率,不过在业绩大亏后似乎又开始改变了路线。

当然,无论自家是否在减产,各家也希望并呼吁行业能够更加团结,避免内卷。

10月12日,TCL中环董事长李东生,通威股份董事局主席刘汉元,协鑫集团董事长朱共山,隆基绿能董事长钟宝申,晶科能源董事长李仙德,天合光能董事长高纪凡,正泰新能源董事长陆川等中国光伏半壁江山齐聚央视《对话》,谈论中国光伏的何去何从,并提出自己的看法。

天合光能董事长高纪凡直言,无序内卷,低价竞争,从来没有赢家,光伏业不可能有高质量发展。

晶科能源董事长李仙德慨叹:面对资本市场、组件价格、公司业绩的跌跌不休,我们似乎也找不到解决的方法。技术的口水战,专利的诉讼,政策的纠结,我们似乎又找到了推却的理由。

隆基绿能董事长钟宝申则强调,越是极端条件、越是充满不确定性,越是考验行业和企业的底线与底气,越要笃定地坚守长期主义。

供需失衡、行业内卷、出口受阻,此轮寒冬会让行业重组新生,还是就此沉沦?光伏巨头们则都倾向于相信:产业有周期,每一次市场震荡,都在渐进式地孕育重大的产业突变。

他们看到的机会包括:

其一,构建行业新生态是重中之重。

“独行快、众行远”,钟宝申表明态度,合作共赢,才能扬帆远行;协鑫集团董事长朱共山呼吁要形成基于“健康默契”的行业自发调节机制;TCL中环董事长李东生坦言要有更好的竞合观念;高纪凡倡导构建协同发展新生态。

其二,创新是破局之道。

在钟宝申看来,创新是中国光伏发展的根本动力,也将是本轮困难周期的破局之道。朱共山直指,光伏技术革命性突破的窗口期已经来临,要带动生产要素创新性配置,和产业深度转型升级同步发生。

其三,海外孕育新希望。

作为全球化先行者的李东生认为,要拓展全球化打开更大成长空间;通威集团董事局主席刘汉元则在欧美等发达市场之外,看上了“一带一路”,认为“一带一路”沿线国家的新能源会给中国光伏孕育新机遇。

不过眼下而言,中国光伏企业的最大任务,依然是活下去。当大家都开始为活而努力,每一个置身其中的人,活得更困难,也就是不可避免的。