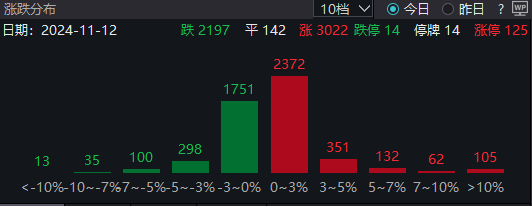

早盘三大指数震荡回落,截至午间收盘,沪指跌0.06%,报3467.92点,深成指涨1.02%,报11504.37点,创业板指涨1.78%,报2435.11点,科创50指数跌0.35%,报1070.07点。沪深两市合计成交额15935.32亿元,超3000股上涨。

盘面上,消费电子概念股临近收盘前异动,歌尔股份、维信诺、欧菲光、科森科技等涨停。零售股震荡反弹,宁波中百、重庆百货、汇嘉时代涨停。ST板块逆势活跃,ST恒久、ST曙光、ST明诚、ST易购、ST英飞拓等40股涨停。

医药板块大爆发,从SPD、医疗服务以及仿制药、创新药等多个细分领域全面上涨,多股涨停。

临近10点,SPD概念板块突然直线拉升,药易购、人民同泰等多股直线拉升封板。截止午间收盘,药易购、人民同泰、塞力医疗、第一医药、中国医药、开开实业等多股集体封板,漱玉平民涨超10%。

据了解,SPD是Supply(供应)、Processing(加工)和Distribution(配送)的首字母缩写,一般称之为院内物流管理系统,是一种新兴的集中配送模式。可以一般理解为对药品和器械的供应、库存和领用使用这几个主要环节实现集中统一处理的管理方法。自去年8月以来,该板块反复活跃。

消息面上,11月11日,国家医保局办公室、财政部办公厅联合发布《关于做好医保基金预付工作的通知》,提出支持有条件的地区进一步完善预付金管理办法,通过预付部分医保基金的方式帮助定点医疗机构缓解医疗费用垫支压力。符合条件的定点医疗机构于每年度1月上旬自愿向统筹地区医保部门申请预付金。

锂矿板块大涨,永兴材料涨停,此前威领股份2连板,天华新能涨超10%,中矿资源、赣锋锂业、天齐锂业、盐湖股份涨超5%。

消息面上,广期所碳酸锂期货主力合约连续第二日涨超4%。中信期货认为,一方面是由于需求表现强劲超预期,另一方面是由于部分海外矿企三季报下调未来生产指引,促进利多情绪的发酵。

高位股延续跌势,中化岩土、双成药业、黑芝麻、蓝黛科技、华夏幸福、华映科技连续两日跌停,西王食品、日播时尚等跌幅靠前。

自9月复牌以来,双成药业已多次发布风险提示。11月9日,双成药业再次发布关于重大资产重组的进展及风险提示公告。根据《深圳证券交易所股票上市规则》的相关规定,如2024年度公司不能实现利润总额、净利润或者扣除非经常性损益后的净利润均为正,且扣除后的营业收入低于3亿元,公司股票将被深圳证券交易所实施退市风险警示。

机构观点

光大证券:市场有望延续震荡向上态势,方向国产替代、自主可控

10万亿化债的利好消息,推动A股延续涨势。结构上看,“台积电断供”的消息发酵,刺激了芯片半导体为首的科技股大涨,带动了整个市场的人气。

近期政策利好不断、后续政策利好可期,同时场内延续着较高的人气,接下来市场有望延续震荡向上的态势。方向:国产替代、自主可控。在特朗普赢得2024年美国大选之后,“科技战”的预期明显升温,叠加近期的一些小动作,科技相关领域国产替代、自主可控的预期大幅提升,后市或将反复活跃。

中信建投:10月数据三点积极变化,潘功胜报告整体表述有利于继续提振市场情绪和信心

昨天央行公布了10月最新金融数据,整体来看,10月数据有三点积极变化:一是BCI(长江商学院中国企业经营状况指数)企业融资环境好转;二是居民信贷好转;三是M1增速止跌回升。仍然有待改善的是企业部门融资需求和企业中长期贷款,目前仍处偏弱状态,仍有待于未来逐步改善。

今天消息面上,央行行长潘功胜作《国务院关于金融工作情况的报告》,也是有三点信息值得重点关注:一是跟支持科技相关,引导金融资本投早、投小、投长期、投硬科技,满足科技型企业不同生命周期阶段的融资需求;二是提到“完善应对股票市场异常波动等政策工具,维护金融市场平稳健康运行”,这使市场对于平准基金有了一定预期;三是促进股票市场投资和融资功能相协调,拓宽境外投资者投资境内资本市场渠道。报告整体表述有利于继续提振市场情绪和信心。

行情走势上,由于短线市场主要交易分母端的流动性和投资者风险偏好,所以弹性较大的成长风格明显占优,加之上周三大事件落地后,市场处于短暂的业绩和政策空窗期,所以以自主可控为首的芯片半导体方向全天表现强势,同时带动AI概念、新能源等成长方向活跃,银行、煤炭和消费品等蓝筹股则相对较弱。但高标股近来监管信号逐步显现,需注意波动风险。

后市表现上,我们认为目前行情的核心逻辑仍然是政策驱动下的经济修复预期,这是行情长期走牛的基础。短期角度,在经济数据尚没有体现前,行情仍以整体震荡为主,但震荡会有下限,3100-3200点区域将是重要支撑,整体仍能维持住价格中枢逐步上移的强势震荡格局。

天风证券:信创2.0有望加速 细分赛道国产化率仍有提升空间

天风证券表示,细化下沉+聚焦品类+专项资金,信创2.0有望加速。从信创复盘看,党政/行业信创均有望加速:市级以上党政信创2020年启动、2022年收尾,2023年开始信创产业进入区县下沉+行业拓展的2.0阶段,且替换路径从“关键环节、部分市场”走向“全产业链、全行业”,逐步向内部核心系统逐渐深入。考虑信创任务进入倒计时的“结算”阶段,2024H2专项资金叠加财政资金、信息化经费等保障,细化下沉+聚焦品类趋势明确,各级党政部门开始加速。

根据赛迪顾问,党政领域的PC保有量接近3000万台,截止23年初,过去几年仅替换了党政领域约700万台PC,假设23年再替换360万台,剩余接近2000万台PC替换空间。从信创产业链各环节的国产化程度来看,应用软件及IT安全领域比较成熟,但芯片、操作系统、数据库的国产化不足10%(截至2021年),仍还有较大提升空间。