近四个交易日,叮当健康在二级市场上演了一出“过山车”式大涨大跌的戏码。

3月14日,叮当健康早盘一度暴涨145%至20.2港元/股历史高位,当日收盘涨幅收窄至5.91%。次日,该公司股价旋即大跌34.83%,并在随后的两个交易日持续下探。截至3月17日收盘,叮当健康报收3.96港元/股,短短3日几近腰斩。

暴涨145%创历史新高,后三日股价几近腰斩

叮当健康此番大涨出现在3月14日。当日早盘,叮当健康股价急速拉升,一度大涨145%,触及20.2港元/股高位,创上市以来新高。随后该公司股价震荡下行,截至当日收盘报7.35港元/股,涨幅收窄至5.91%。

如此强势大涨的行情,对上市刚满半年的叮当健康而言实属罕见。可惜的是,这波大涨行情未能延续。

3月15日,叮当健康股价高开低走,当日收跌34.83%。此后两个交易日,其股价单日跌幅分别为11.48%、6.6%,近三个交易日累计跌幅超四成,逼近腰斩。

叮当健康的股价在短短四个交易日犹如坐上了“过山车”,让部分投资者感到担忧。而若将时间线拉长来看,叮当健康的股价表现也并不理想。

2022年9月14日,叮当健康正式登陆港交所,开盘报12.34港元/股,较发行价涨2.83%。上市后,其股价曾稳定5个月左右,在12港元/股上下窄幅震荡,而自2月中旬起,该公司股价开始出现连续性下滑。

截至3月17日收盘,叮当健康股价报收3.96港元/股,最新市值约53亿港元。与2月17日的10.5港元/股相比,叮当健康的股价在一个月时间内缩水约62.3%。

股东延长禁售期、获纳入港股通,双重利好提振股价

消息面上,叮当健康股东宣布延长禁售期,叠加港股通调整名单正式生效的双重影响,是助推该公司股价此番罕见暴涨的直接原因。

3月12日晚间,叮当健康发布公告称,该公司控股股东集团作出第二次禁售承诺,将首个禁售期延长至今年9月13日。有关股份合计约6.6亿股,占该公司已发行股份总额约49.21%。

叮当健康表示,公司获控股股东集团告知,为表达对公司的长期价值和未来长远发展前景之信心,且不影响第一次禁售承诺的情况下,已各自自愿向公司作出承诺以将首个禁售期延长至2023年9月13日(包括当日),在此期间彼等将不会出售或订立任何协议以出售任何有关股份,或以其他方式就该等有关股份设立任何购股权、权利、权益或产权负担。

因此,第二个禁售期将自2023年9月14日(包括当日)起至2024年3月13日(包括当日)止,在此期间控股股东集团将不会出售或订立任何协议以出售任何有关股份,或以其他方式就该等有关股份设立任何购股权、权利、权益或产权负担,以致紧随该等出售或该等购股权、权利、权益或产权负担一经行使或执行后,其将不再为本公司控股股东集团。

据悉,叮当健康控股股东阵营包括健发有限公司、致盈集团有限公司、健发有限公司、致盛企业有限公司、创基投资有限公司等公司。截至公告日,这五家公司的持股分别为22.03%、0.88%、22.02%、4.06%、1.63%,合计持股比例约49.21%。

与此同时,根据深交所稍早前发布的公告,港股通标的证券名单发生调整,叮当健康被调入深港通下的港股通标的证券名单,本次调整于3月13日起正式生效。一位券商人士表示,纳入港股通意味着公司将迎来更大的曝光、获得更多投资者关注,这将进一步拓宽公司的资金流入渠道,有望带来持续的资金增量。

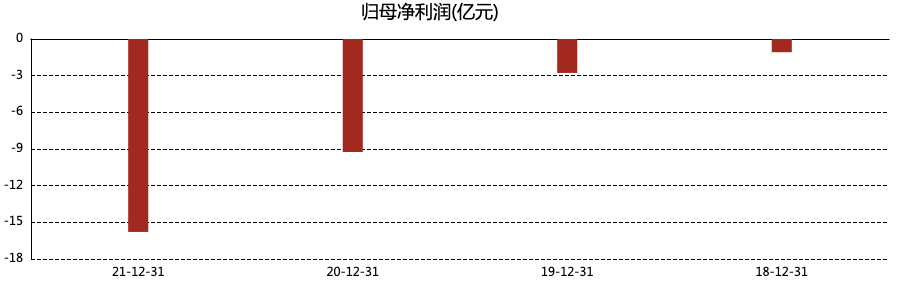

2022年净亏至少同比增83%,年度亏损持续扩大

从叮当健康在二级市场的表现看,上述利好消息对于其股价的确起到了一定提振作用,但这个作用实在有限。业内人士分析认为,这与其疲软的基本面不无关系。

财报数据显示,最近几年,叮当健康虽保持了营业收入的增长稳健,但亏损额却逐年扩大,且毛利率呈逐年下降趋势。

2019年至2021年,叮当健康的营收分别为12.76亿元、22.29亿元、36.79亿元,同期对应的年内亏损分别为2.74亿元、9.2亿元、15.99亿元,经调整净亏损分别为1.23亿元、1.49亿元、3.29亿元。

同期,该公司毛利分别为4.7亿元、7.66亿元、11.62亿元,毛利率分别为36.8%、34.4%、31.6%。对于毛利率的下降,叮当健康解释称,这是由于成本的增长率高于收入的增长率。

2022年第一季度,叮当健康营收同比增长26.5%至9.87亿元,期内亏损4.04亿元,同比减亏。截至发稿,叮当健康还未发布2022年财报。

不过,根据盈利预告,叮当健康称由于公司2022财年具有优先权的股份作为按公平值计入损益的金融负债的公平值损失比2021财年增加15.9亿元,导致2022财年净亏损同比增加不少于83%。若撇除具有优先权的股份有关的按公平值计入损益的金融负债的公平值损失、以股份为基础的付款及上市开支的影响,由于经营效率的改善,2022财政年度经调整净亏损相较于2021财政年度的经调整净亏损3.3亿元,同比约收窄不少于50%。

由此可见,叮当健康近四年亏损额累计或达57亿元。有观点认为,叮当健康在线下自建药房和配送系统的重资产模式投入过重、战线过长,势必将拉长其盈利周期,因此,其突破亏损困局或许还需不少时日。

身处互联网医疗赛道,遇两大强敌

除了连年亏损的困局待突破,在行业层面,叮当健康所处的互联网医疗赛道强敌环伺,行业竞争日益激烈,也无疑给它带来了不小的压力。

根据招股书介绍,叮当健康主要包括快药、在线诊疗及慢性病健康管理等业务。其中,叮当快药作为叮当健康的主要业务之一,以线上叮当快药平台和线下叮当智慧药房为载体,提供28分钟送药到家、7×24小时营业、专业药师24小时在线指导等服务。截至最后实际可行日期,叮当健康已在国内14个城市建立302家智慧药房。

截至2021年12月31日,叮当健康自有平台上的注册用户达3300万名,平均月活跃用户数为210万;到2022年3月31日,叮当健康自有平台上的注册用户增至3390万名;平均月活跃用户数出现下滑,降至170万。

有数据显示,2021年上半年,医药电商用户使用率最高的平台是阿里健康,其使用率为46.8%;其次是美团和京东健康,使用率分别为38.3%和37.9%;而早期入局的叮当快药和1药网,使用率相对较低。

不止如此,在营收、利润及活跃用户等关键指标上,叮当健康与竞对相比也相距甚远。举例来看,阿里健康2022财年营收205.8亿元,同比增加32.6%;同期亏损为2.66亿元,经调整后净亏损额约3.94亿元。截至2022年3月31日,阿里健康医药线上自营店的年度活跃消费者超过1.1亿。

叮当健康的另一劲敌京东健康2021年营收同比增长58.3%至306.8亿元,其中,以京东大药房为载体的自营业务录得营收262亿元,同比增长56.1%,占总营收比例为85.3%;非国际财务报告准则指标下(Non-IFRS)净利润达14亿元,同比增长91.5%。截至2021年12月31日,京东健康的年度活跃用户数量达到1.23亿,一年净增加3356万。

艾媒分析师曾指出,随着互联网处方药销售政策放开,互联网医疗仍属于风口产业,发展赛道符合资本市场投资的长期逻辑,但在巨头夹击、外卖平台抢食的激烈竞争中,叮当快药需要找到在平台经济之外活下去的路径。