在机构交易快速增长的当下,做最快的行情、提供最快的交易,是摆在所有券商面前的永恒课题。

特别是在机构业务盛行、量化交易快速发展的当下,为满足客户交易要求,券商正不断比拼算力和服务器的速度,从“分秒必争”演化至“微秒必争”,甚至是“纳秒必争”(纳秒:1秒的十亿分之一),已然成为行业大势所趋。

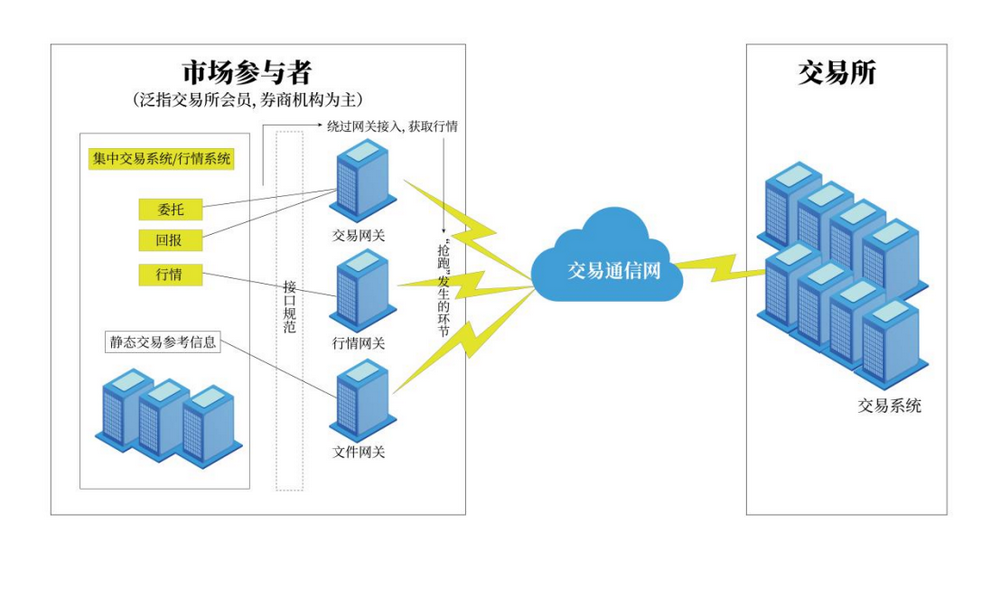

图为“抢跑”示意图(财联社制图),市场参与者通过供应商绕过网关获取行情(不破坏交易通信网)

在这场“纳秒必争”的白热化角逐中,却也有券商悄悄挑战交易的公平性,挑战合规,也在行业也有挑战合规的情况存在。

财联社记者了解到,面对包括私募客户等机构客户对时延的极致追求,有些券商违背公平交易,有着强烈的“抢跑”欲望,往往通过供应商的协助(提供前置行情解析技术),绕过交易所要求的行情网关界面,提前获取行情,从而实现最大化业务拓展。

不过,记者调查也发现,这种“绕道抢跑”现象在业内只是小比例,但却仍然扰乱了行业的公平生态。

之所以并未泛滥,这主要得益于监管护航交易公平性的举措和决心,且规范措施日益丰富。记者注意到,自2022年10月至11月,沪深交易所密集发布了加强交易系统接入服务应用管理的通知,并向会员单位发起了全面认真自查的要求,力求维护交易的公平性和健康有序的行业生态。

在行业人士看来,一直以来监管的强力出手,有效遏制了“劣币驱逐良币”的不良效应。同样重要的是,在已有的监管防范基础上,通过监管检查与券商自检,对于不守规矩券商进行相应提醒或处罚,同时加大对供应商的监管,也更会起到防微杜渐的效应。

“公平的天秤一旦倾斜,对于坚守合规底线的券商就是侵犯与伤害。在‘绕道牟利’者面前,合规券商就吃了哑巴亏,机构客户特别是量化交易客户对时延要求极高,面对一些券商‘违规绕道’,他们往往会趋利避害,另谋选择。”有券商技术人士表示。

为何有机构冒合规风险“绕道抢跑”?

券商“抢跑”获取行情背后,无不反映出私募行业整体对交易速度的极致追求不断升级。

近年来, A股投资者机构化程度也日益提高,私募行业发展也呈井喷之势。中基协数据显示,截至2023年2月末,存续私募基金管理人有22174家,管理规模20.29万亿,较2015年初的6974家、2.63万亿均实现跨越式增长。

机构化蓝海背后,券商发力机构业务的激烈“火拼”也不断升温,力求整合各方资源向私募客户提供一揽子解决方案。根据行业人士发表的《2022年私募行业年度报告》,目前证券类私募的需求包括了募资、研究、交易、品牌宣传、通道选择、机构/产品评级和外围服务等,而募资、研究、交易则构成了这当中最核心的三大板块。

交易速度更是私募的强大需求。《报告》称,大部分私募机构投资通道多、资金量大、管理产品数量多,对于交易工具有不同的需求。目前私募主要使用 6 类工具:普通 PC下单终端、专业PB系统、极速柜台及行情、第三方量化平台、量化私募自研系统、算法/T0服务。

随之而来的是,券商量化交易追逐超低延迟的“军备竞赛”进一步白热化。显然,在公平交易的前提下,多维度提搞自身服务能力,才是行业正解。

“绕道抢跑”违背交易公平性

据记者了解,为确保接入服务的公平性,沪深交易所统一为市场参与者提供了交易服务及行情服务的标准界面,即交易网关和行情网关等应用系统。同时,交易所也为此设置了相应的接入服务规范,可以理解为券商接收行情、委托交易的同一起跑线或统一标准。

中信建投信息技术部门在相关文章中也对这一环节进行了说明,交易所行情源到达策略服务器之前,一般需要先经过行情网关,由行情网关进行解析和重新打包封装,然后通过TCP网络转发出来,这就意味着,交易所原始行情与策略服务器中间经过了一台行情网关服务器。

但作为触发交易的关键信号,对于投资者而言,行情的提前获取就意味着更大的获利空间,这也成为券商“抢跑”获取行情的重要原因。在业内,绕过交易所行情网关提前获取行情的行为也被称为网关前置解码。

有行业人士打了个比方:“不妨把行情网关看作是交易所的大门,按照交易所规定,券商只能从门外获取行情,绕道进入门内提前获取行情就是所谓的网关前置解码。”

“一个健康的市场,应该体现出其公平性,强制保证信息接入的公平性,便是重要一环。这意味着,在信息接入的环节,所有参与者都应站在同一起跑线上,再进行决策和交易,而不因为出现了‘抢跑’作弊的‘坏学生’,让‘好学生’吃亏,甚至最后不得已让好学生也‘学坏’。”一位行业人士向记者强调他的认知。

可以预见,一旦违规的阵营逐渐壮大后,对于公平有序的行业生态将造成负面影响。某华南地区券商人士告诉记者,世上没有绝对完美的规则,也没有功而不破的系统,这是一个不断纠错、不断完善、不断进步的过程。

自上而下的维护公平有序的交易环境,十分考验监管层正本清源的决心和举措。上述券商人士建议,在加强管理及要求券商自查自纠之外,或者加大违规成本,比如加大现场检查力度及配合相关的处罚措施,在行业当中起到警示及威慑的信号。

监管导向充分现公平性决心

记者调查发现,上述对于行情“抢跑”的现象只是零星作案,这一方面出于券商对于合规要求的自觉遵守,更得益于监管对行业交易公平性的极力维护。

记者注意到,沪深交易所均发布过多个文件,对券商接入交易所服务进行全面规范,包括《会员及其他相关单位访问深交所交易系统接入服务技术规范》《交易所会员管理规则》等等。

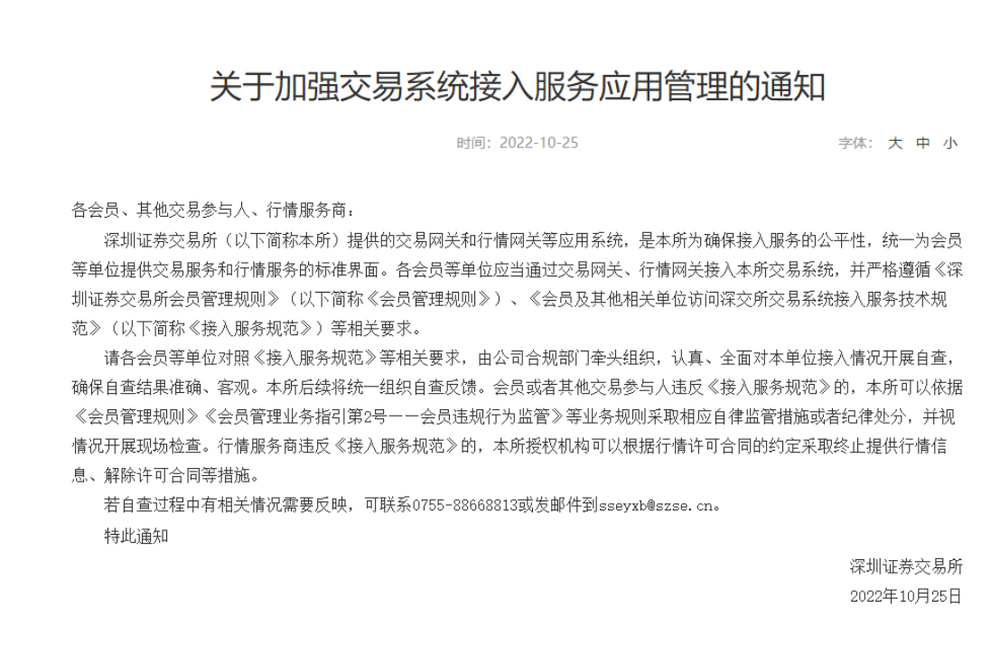

图为深交所《关于加强交易系统接入服务应用管理》的通知

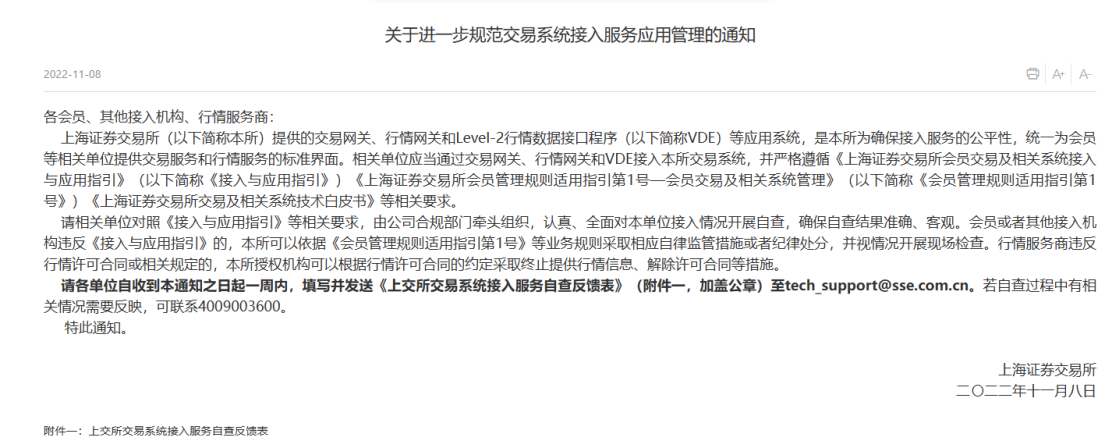

图为上交所《关于进一步规范交易系统接入服务应用管理的》通知

监管层面维护市场交易公平,呵护行业健康发展,相应措施也从未间断。就在2022年10月至11月,沪深交易所均发布了《关于加强交易系统接入服务应用管理》的通知,并向会员单位发起了全面认真自查的要求。交易所称,各会员等单位应当通过交易网关、行情网关接入本所交易系统,并严格遵循有关要求。

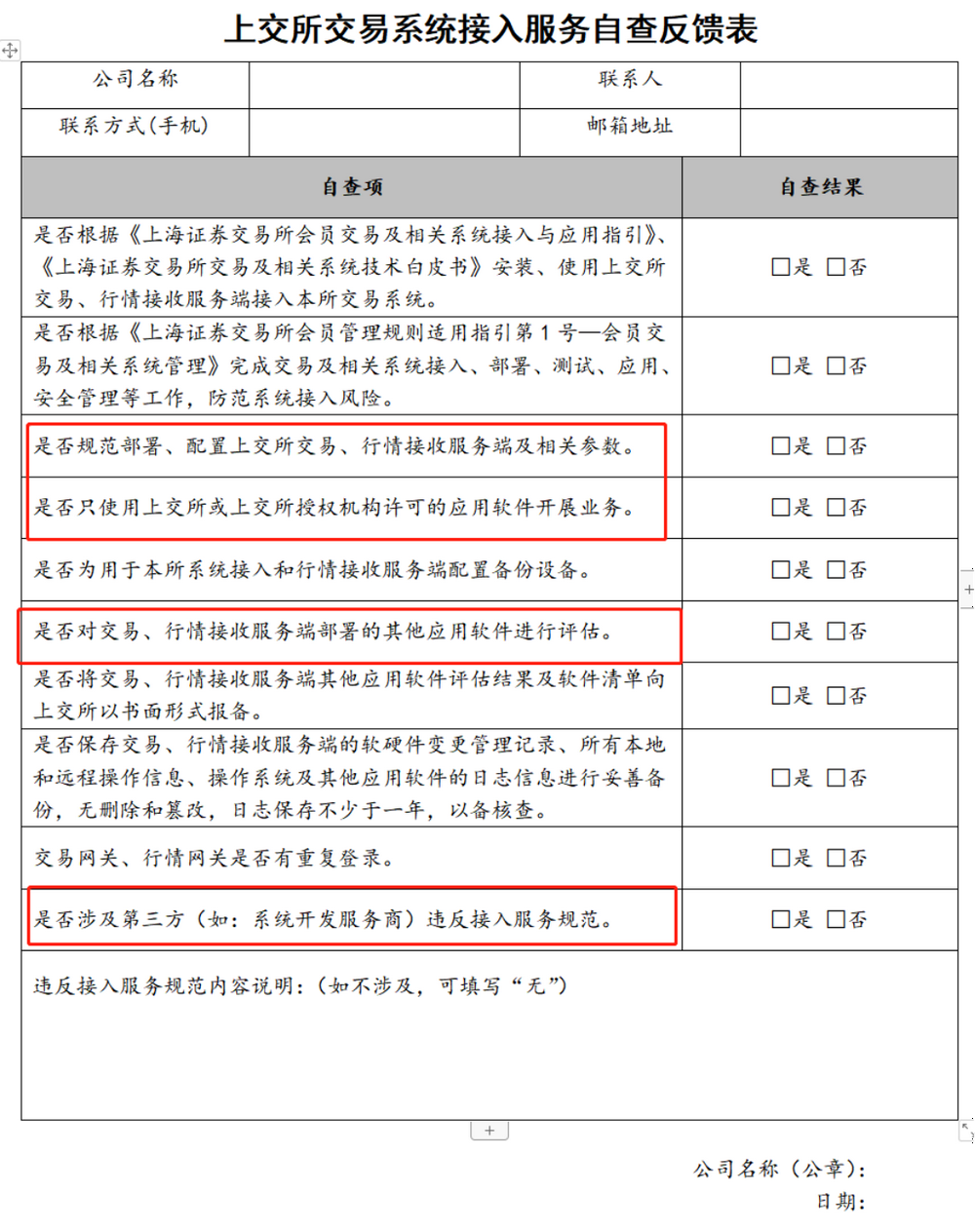

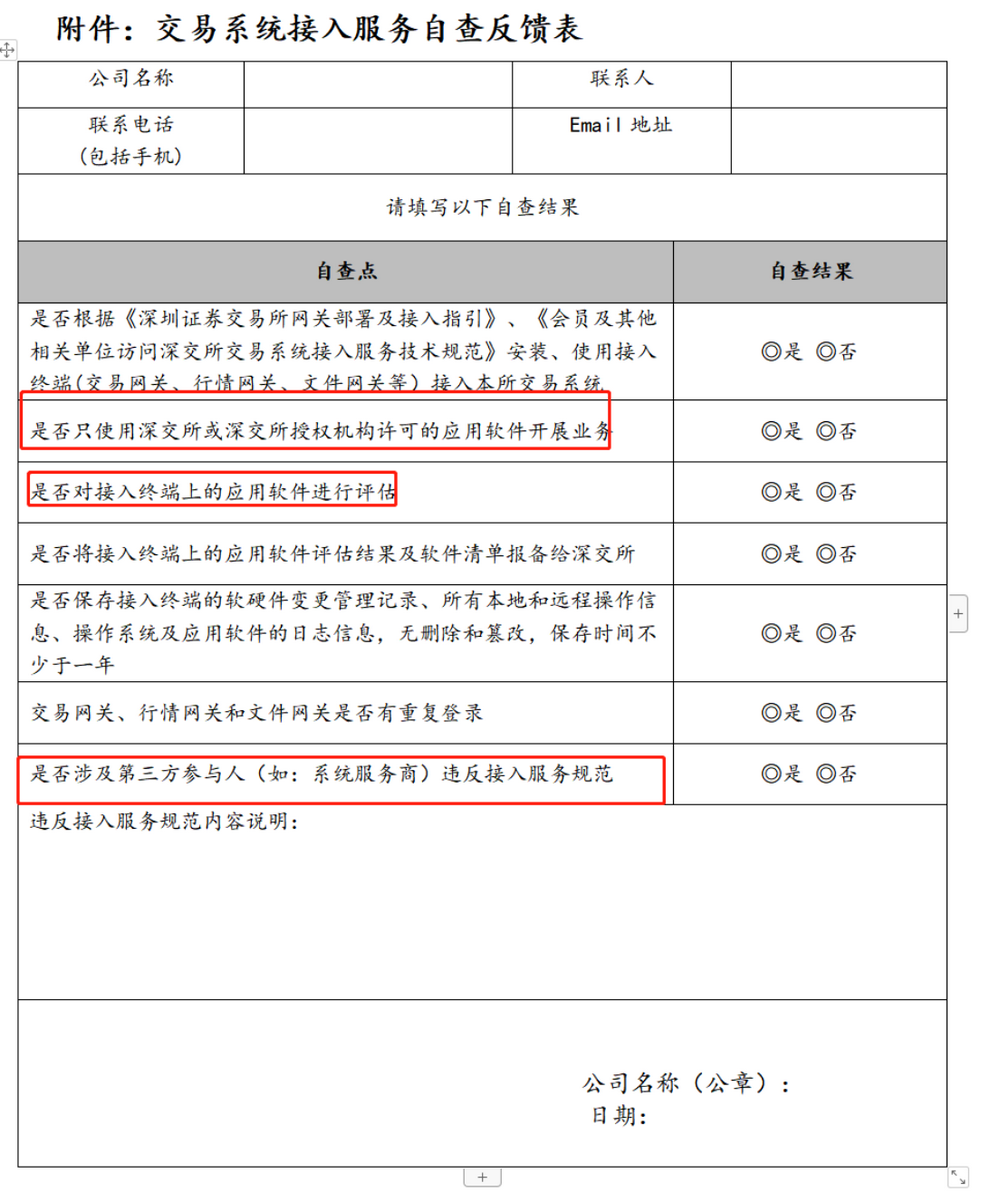

记者留意到,交易所要求会员单位进行自查的项目内,涵盖了是否合规安装、使用接入终端(交易网关、行情网关、文件网关等)接入交易所交易系统、是否只使用交易所或交易所授权机构许可的应用软件开展业务、是否涉及第三方参与人(如:系统服务商)违反接入服务规范等事项。

沪深交易所均称,若会员或者其他接入机构违反有关规定的,其可以依据有关业务规则采取相应自律监管措施或者纪律处分,并视情况开展现场检查。行情服务商违反行情许可合同或相关规定的,交易所授权机构可以根据行情许可合同的约定采取终止提供行情信息、解除许可合同等措施。

图为上交所交易系统接入服务自查反馈表

图为深交所交易系统接入服务自查反馈表

有券商人士告诉记者,交易所列出的自查项目以及强监管的态度,均可以视为对交易公平性的捍卫,也反映了监管层面对行业健康发展“呵护”,这是工作开展的根本出发点与落脚点。而其中,现在零星发现的券商“抢跑”行情的违规行为便是监管明文禁止的一项。